云鹰读书会(十八)——Kee and Tang(2016AER)

2018-12-22

2018年12月18日下午两点,南开大学经济学院云鹰读书会在经济学院方楼205教室“国际经济与贸易科研训练:实证”课程上顺利进行。本次读书会由国际经济贸易系本科生邱金元同学展示Kee Hiau Looi和Tang Heiwai在American Economic Review上发表的DomesticValue Added in Exports: Theory and Firm Evidence from China,国际经济贸易系邵朝对老师、王永进老师跟进指导。

一、 内容摘要

本文使用工企数据和海关交易数据来衡量和分析中国出口中不断上升的国内含量,或出口国内增加值与出口总额的比率DVAR。基础方法中,通过测量行业和总体的DVAR作为基础公司的加权平均值来包含公司的异质性,从而降低了聚合偏差。根据已有的数据估计,在2000年到2007年期间,中国出口产品的国内含量从65%增加到了70%。公司层面的回归分析表明,它主要是由个体加工出口商在数量和品种上都使用国内材料代替了进口材料,这是国内贸易和外国直接投资的自由化带来的。

二、 理论框架 Theoretical Framework

1.企业层面DVA的定义

企业的总收入可以由下式定义,π为企业的利润;wL表示工资而rK表示资本的花费;PdMd和PiMi则分别表示国内和国外材料的花费。

由于国内材料可能含有国外成分,进口材料也可能含有国内成分,因此有

将公司的DVA定义为公司产出中所含有的国内商品和服务的总价值,因此有

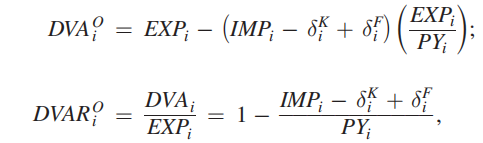

对于一家出口所有产出并进口部分中间投入品和资本设备的加工公司来说,其出口(Exi)等于其收入,而其进口(IMPI)等于进口材料的成本和进口资本.因此,(1)式意味着

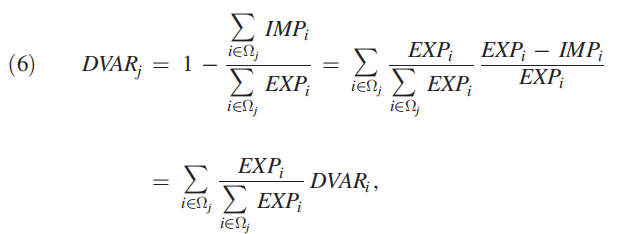

同时,根据先前的研究发现,进口材料中的国内含量和资本材料的进口都可以认为是0。因此,这里唯一必要的调整是去除国内材料中的外来物质δF,这导致EXP – IMP将过高估计出口的DVA。最终得到DVAR的如下定义

2.从公司DAVR到行业和总体DVAR

如果公司只从事交易,且只在一个行业里进行生产,我们可以得到行业j的DVAR如下

可以看出,行业j的DVAR是所有公司DVAR的加权平均值,权重为公司的出口份额,总体DVAR如下所示

研究方法中存在两个需要注意的问题;

第一,是关于多行业出口商,对于它们来说,进口材料分别分配给哪一个行业是不可观察的

第二,根据中国现行的海关规定,加工材料可以合法地将进口材料出售给其他企业,且根据数据这个现象非常普遍。

作者的解决方法是,针对第一个问题,只采用单个行业的出口商取推断行业DVAR,而针对第二个问题,作者定义了过度出口商和过度进口商,然后删除了那些过度进口商和过度出口商的数据。

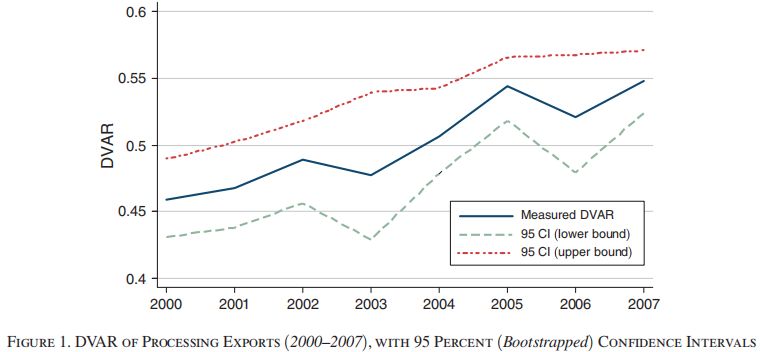

根据以上定义,最终绘出了加工企业从2000年到2007年总体DVAR的变化趋势图和分行业的变化趋势图

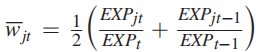

将总体趋势分解为行业内部和行业之间的变化如下定义

其中,出口总额中工业j在t和t-1年份中的平均份额

在t和t-1年份中的行业j的DVAR的平均值

表明DVAR在样本期间的总量增加都是由产业内部DVAR的增加引起的,而不是行业间从低DVAR行业到高DVAR行业的资源重新分配。

3.企业一致性和总体偏误

当用于构建总体DVAR的基础样本不具有代表性时,企业一致性可能导致总体偏差。这存在于如下的可能的两种情况:第一,企业规模被当作样本选择标准;第二,企业规模和进口强度存在系统的相关性。

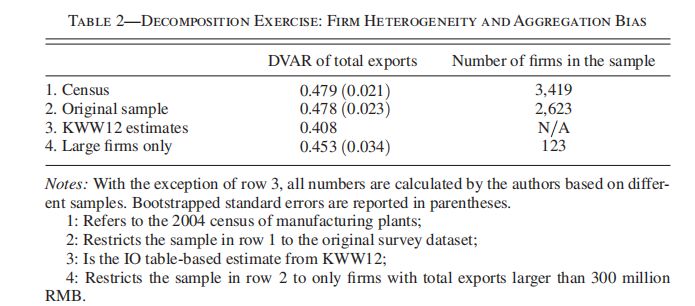

表2中的结果很好地表明,在基于IO表的方法中,忽略企业异质性可能导致偏小的总体误差。

4.扩展到非加工和总出口

假设:公司对出口生产的投入分配与出口在总销售额中的比例成正比,这个假设相当于假设DVAR在出口和公司的国内销售之间是相同的。因此,非加工出口商的DVA和DVAR为

其中,上标“O”代表一般出口。采用基本方法来衡量中国总出口的DVAR,采用加工和一般出口的DVAR加权平均值,权重等于相应的出口份额。

如表3所示一般出口的DVAR在2000年至2007年间略有下降,从0.92降至0.90,一般出口DVAR下降幅度低于加工出口DVAR的增长幅度,中国加工出口份额在整个样本期间稳定在55%左右,从2000年到2007年,中国出口总额的DVAR从0.65上升到0.70。因此,中国的DVAR近年来大幅增长,几乎完全是依靠加工出口行业DVAR上升推动的。

三、 企业DVAR的时间序列趋势

1. 数据描述

使用DVAR的面板数据和企业异质性去估计企业层面的变化,建立如下模型

公司效应和年度固定效应分别为βi和βt,Xit中的控制变量包括企业的材料与销售比率(PmM/PY)it及其劳动力成本。

2000年至2007年间,公司DVAR平均增长了15个百分点。公司内部的这一增幅大于合计水平的9个百分点(见表第4栏)。(3)这意味着退出公司的DVAR比新进入者的平均水平要高。换言之,中国出口DVAR总额的上升趋势,完全是由幸存的出口商中不断上升的DVAR推动,不是因为低DAVR水平公司的退出。

随着时间的推移,企业层面DVAR的增加应该是来自于出口商分别在集约边际和扩展边际上使用国内材料来代替出口材料。为了验证这个结论,作者构建了如下模型

研究结果表明,中国加工出口的国内含量随着时间的推移而上升。这一增长主要是由于企业积极用国产资料替代进口材料,而不是提高生产成本。

四、 企业DVAR的决定因素

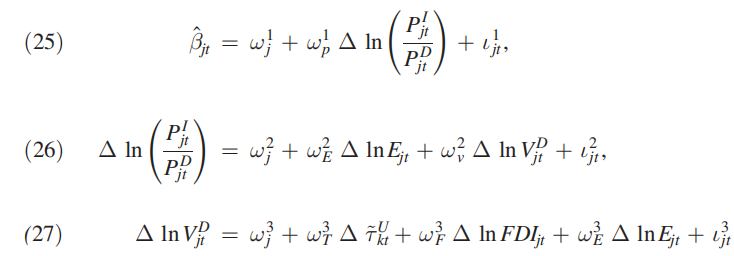

考虑直接影响国内材料价格与国外材料价格之比进而影响到企业DVAR的因素:汇率、外国企业的直接投资以及进口关税水平,构造三阶段最小二乘回归模型

模型显示,汇率,外国直接投资和上游投入关税等因素可能通过影响国内投入品种以及进口材料的相对价格来提高企业的DVAR。根据先前所述,有:

ωj_1、ωj_2和ωj_3在三个不同的方程中代表工业固定效应,而ιjt 1、ιjt_2和ιjt_3则是相应的误差项。第一个方程使用进口材料相对于国内材料价格的变化,解释DVAR在一个行业中企业内部的变化。第二个方程解释了汇率变化如何导致相对价格的变化,和公司可利用的国内外投入品数量的变化。最后一个方程解释了ΔINVjt D是如何由本国产业FDI的变化和上游企业所面临的关税水平的变化引起的。模型预测,ωp 1 > 0;ωE2 < 0 且ωv2 > 0;ωT3<0,ωF3>0,ωE3<0。

结果如表8所示。总的来说,表8中的结果与模型一致,由于上游投入关税自由化和下游产业中本国工业外国直接投资的增加导致了由于国内投入品种的潜在扩张,这引起进口和国内材料的相对价格变化,进而导致企业DVAR的增加。随后的定量分析也表明,该模型完全的解释了样本期间行业DVAR的平均增长,使用原材料相对价格(由上游输入关税、外国直接投资和汇率驱动)的简单Translog模型可以解释企业DVAR和总体DVAR的增长。

五、 总结Conclusion

本文提供了中国出口增加值与出口总额之比上升的微观证据,使用中国2000 - 2007年期间的海关交易数据来衡量公司的DVAR,并显示企业DVAR的增长如何解释总体趋势。利用公司层面的数据来确认DVAR的增长不仅存在于行业内,还存在于企业内部.无论是跨行业资源的重新分配还是企业的进入和退出都不会导致总出口的DVA增加。企业层面的回归表明,DVAR的上升是由于加工出口商使用国内替代进口材料的结果。这种替代背后是国内与进口投入品种相对价格的持续下降。同时,建立了一个简单的模型来分析企业DVAR的时间序列决定因素,并表明在样本期间,上游企业面临的持续关税削减和自2000年以来不断增加的FDI对国内投入品种的增加做出了重大贡献,因此国内产品价格下跌。这些微观层面的研究结果为中国出口商如何在全球价值链上扩展其生产的最后阶段提供了全面的解释。

邵朝对老师在跟进指导

至此,本学期云鹰读书会的课程已经全部结束,衷心感谢各位老师为同学们精心准备的课程与详尽指导!

敬请期待下学期的云鹰读书会!

稿件来源:张宴铭

编辑:石惠芳,侯靖宇

审校:王永进