云鹰读书会第9期(总第47期)

2020-11-25Global Rebalancing with Gravity:

Measuring the Burden of Adjustment

2020年11月6日上午,南开大学经济学院云鹰读书会在经济学院园阶305教室“国际经济与贸易科研训练:实证”课上顺利进行,本次读书会由2020级硕士生何中榆和2018级本科生胡丹阳展示Robert Dekle, Jonathan Eaton And Samuel Kortum的Global Rebalancing with Gravity: Measuring the Burden of Adjustment,由国际经济与贸易系王永进老师、杨嗣强老师跟进指导。

本次读书会线上参与人员:来自复旦大学、中央财经大学、康奈尔大学的老师和同学。

特别鸣谢

本次云鹰读书会活动由南开大学国际经济贸易系系友苏武康博士捐资赞助支持

01 写在前面

1.1 摘要

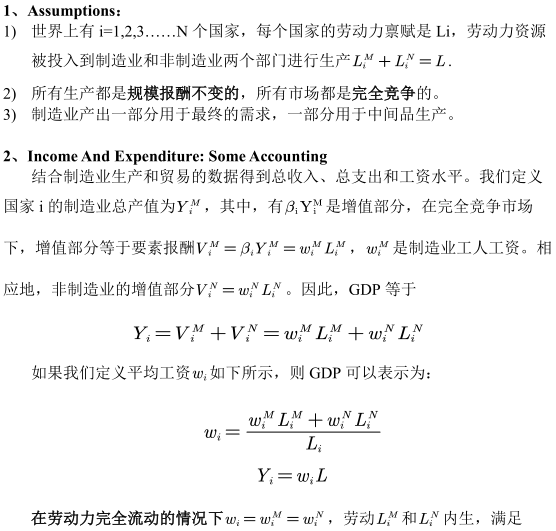

基于42个国家或地区的制造业生产、双边贸易的数据,本文将使用生产和贸易的引力模型来评估消除经常账户的不平衡性对各国名义工资、实际工资、名义GDP、实际GDP和实际吸收(福利)的影响。

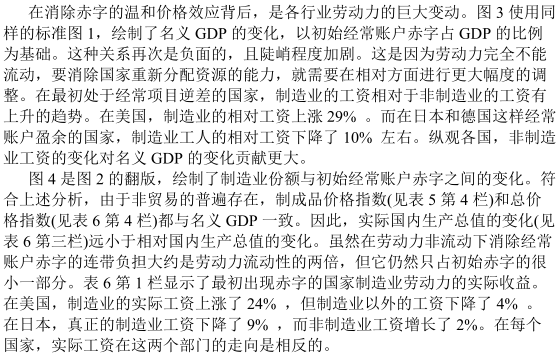

经过理论推导和实证分析,可以发现,名义GDP变化的程度取决于两个重要因素:要素(劳动)的流动性、进口商品来源的调整弹性。流动性和弹性越高,为消除经常账户不平衡性所需要相应的名义GDP的变化幅度越小。以美国为例,美国是经常项目赤字国,在劳动力完全固定和调整弹性很低的极端情况下,为消除经常项目赤字,美国的名义GDP相比于世界下降30%。

但是,由于非贸易商品的普遍存在,大多数国家的国内价格指数和名义GDP同向变动,因此,即便在这样的极端情况下,美国实际GDP的变化幅度也很小。即转移支付的潜在额外负担不大。消除美国巨大的经常项目赤字所引致的实际福利损失非常小,这很大程度上归功于非贸易部门的存在,纳入非贸易品后,价格下降的非贸易品所带来的福利增加抵消了进口品支出上升的福利减损,尤其是在劳动力完全流动、调整弹性强(该国可以灵活地转向最便宜的供给国)时,二者几乎可以完全抵消。

1.2 引言

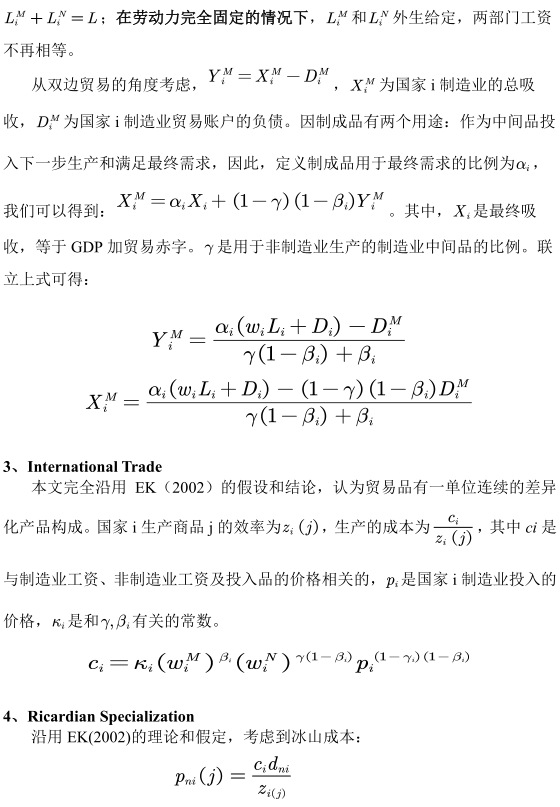

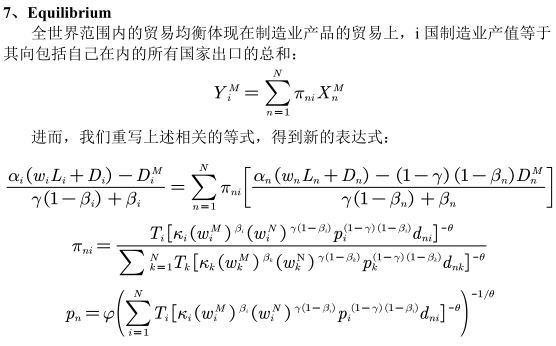

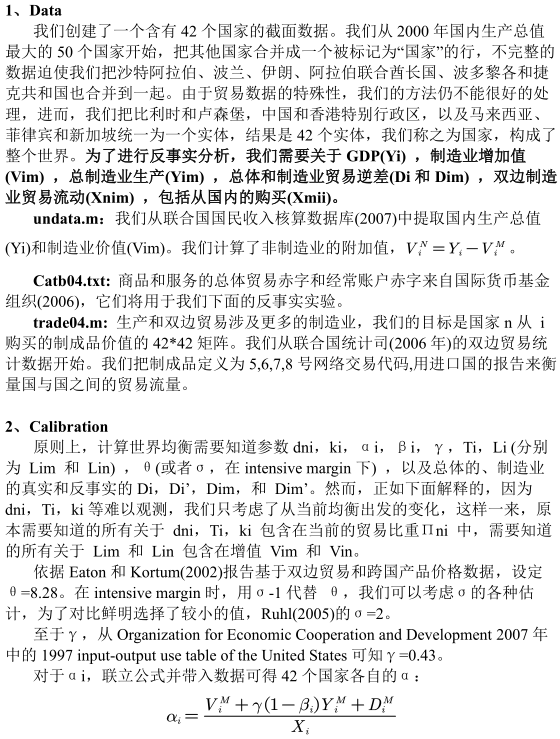

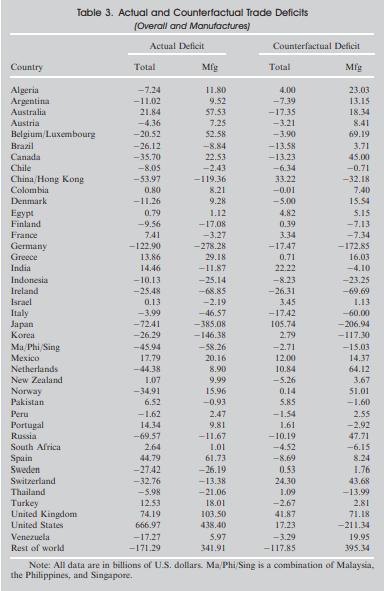

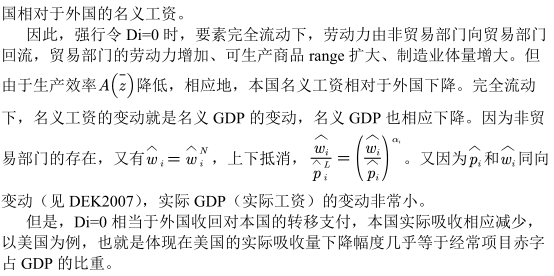

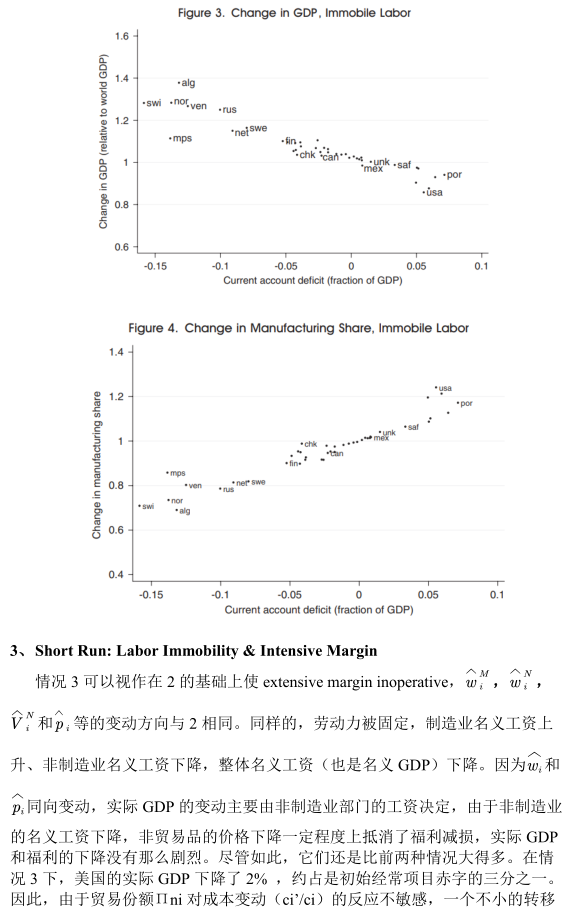

自The Great Moderation以来美国经常项目持续恶化,至2004年,美国经常项目赤字已超过6500亿美元,将近GDP的6%,其中制造业(可贸易部门)的贸易赤字达到4400亿美元左右,占总经常项目赤字的一半以上。本文将主要探讨,在反事实情况下,通过制造业的贸易盈余扭转巨额的经常项目赤字,会对美国的名义GDP、实际工资等产生怎样的影响。同理,抹平日本、德国、中国等国的经常项目盈余,会对其相应经济指标的影响。文章利用2004年42个国家或地区的制造业产值(undata.m:β、制造业产值、GDP)、双边贸易流(trade04.mc,44*44双边进出口矩阵)、2004年各国经常账户贸易帐户(catb04.txt)的数据,构建理论模型并用实证分析,按流动性和弹性的强弱组合,在长期(劳动完全流动+调整弹性强)、中期(劳动完全固定+调整弹性强)、短期(劳动完全固定+调整弹性弱)三种情况下分别考察抹平经常账户的不平衡性对于各部门实际工资、名义工资、价格指数、实际福利的影响。

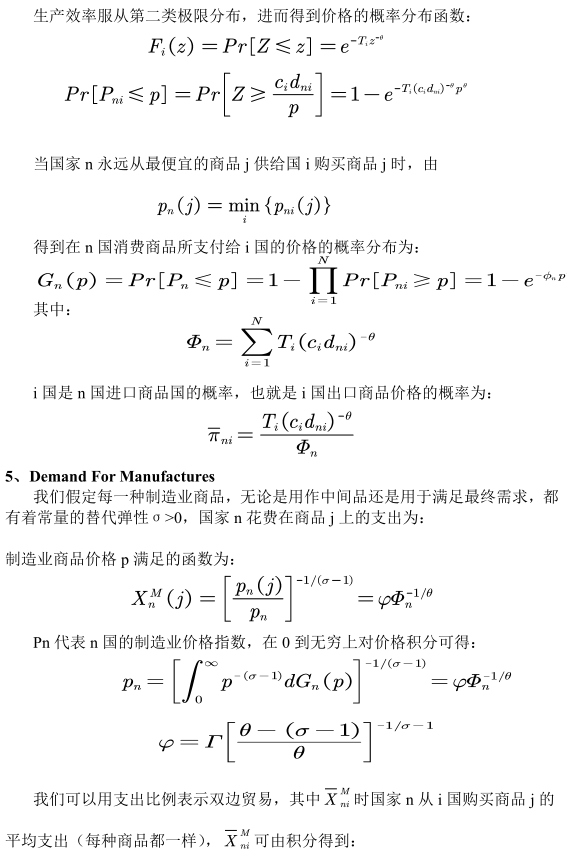

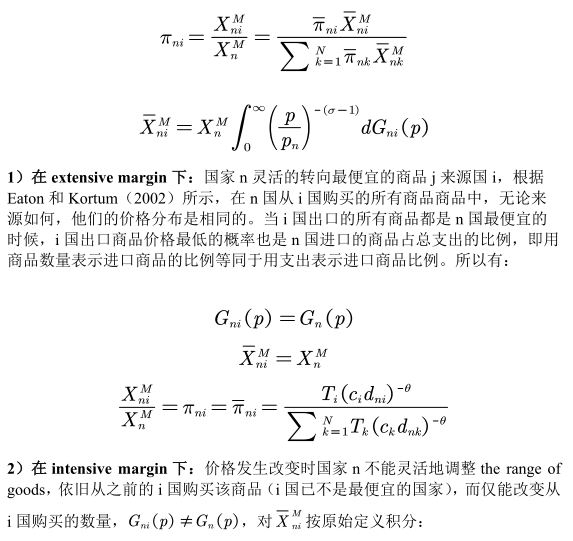

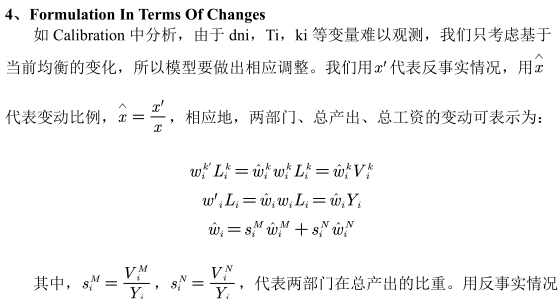

本文基于DFS(1977)和EK(2002),认为商品是[0,1]上连续的,劳动力为唯一的生产要素,制造业为可贸易部门,非制造业为不可贸易部门,但拓展到多国模型。其实,Robert Dekle, Jonathan Eaton And Samuel Kortum曾在之前的working paper:Unbalanced trade(2007)中考察了在劳动在制造业、非制造业部门间完全流动的情形,但这只适用于长期,本文中将纳入非流动情况,以及在价格变动时,能在贸易品的range灵活转换的extensive margin和只能在贸易品数量调整的intensive margin情况,研究中短期的影响。另外,由于反映贸易阻碍的距离、共同语言等抽象因素难以量化,文章不衡量绝对水平,而是识别基于现有均衡的变动情况。

1.3 创新点

1)根据有关生产和贸易份额的现有数据来校准模型。

2)根据劳动力是否可以在制造业和非制造业部门流动,以及扩展边际和集约边际,将模型分为短期,中期和长期进行分析。

3)考虑了非贸易品的重要性,使得对潜在的转移支付额外负担问题的分析更加明确,即为进口支付更多费用的负担大部分被便宜的非贸易商品抵消。

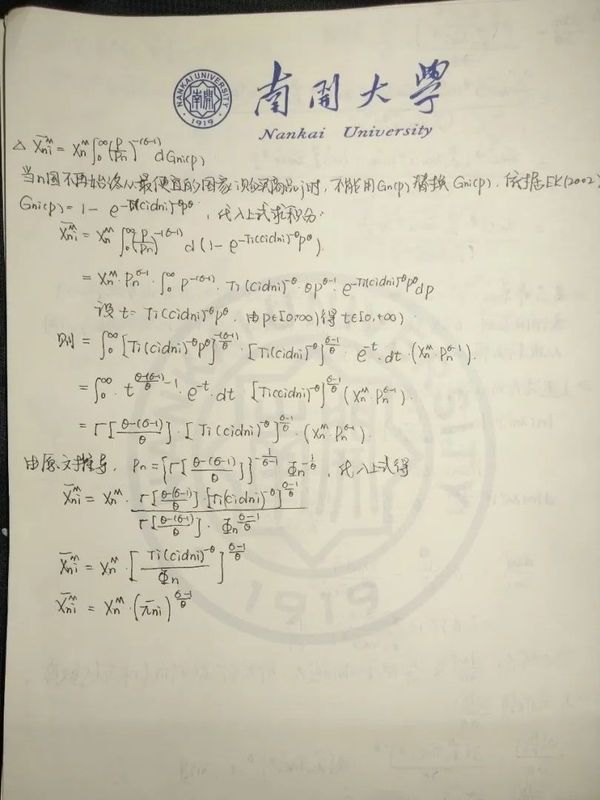

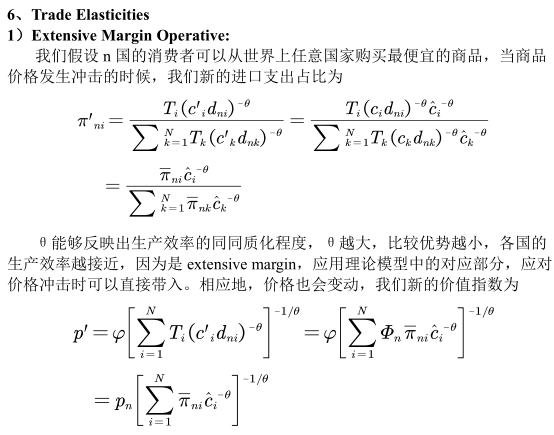

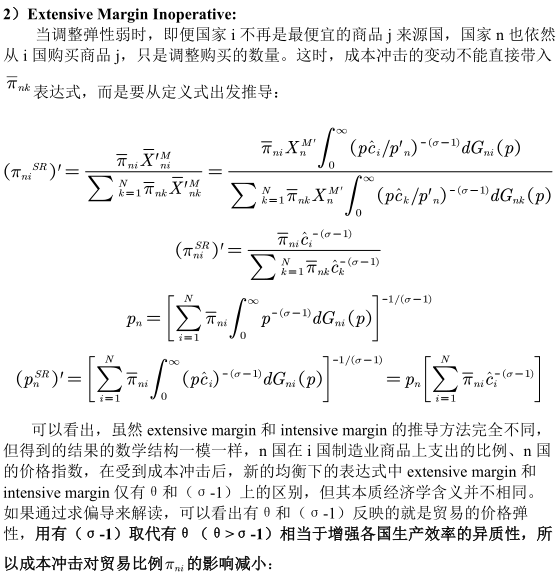

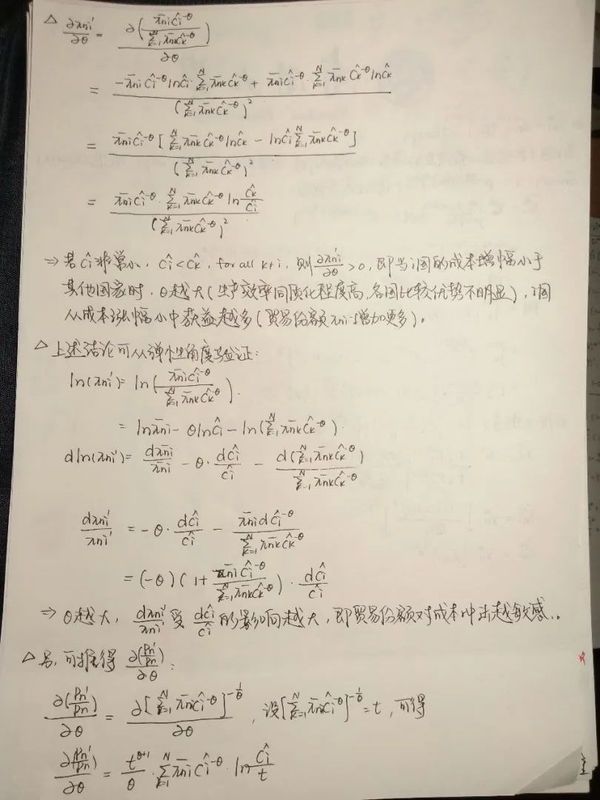

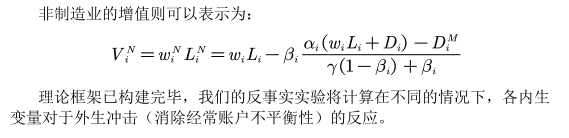

02 理论模型

03 实证分析

04 结果

05 结论

利用制造业生产和贸易的42个国家或地区的数据和引力模型,我们重新讨论了转移支付的额外负担问题。我们的动机是评估消除现有的经常账户不平衡性(即所隐含的转移支付停止)对世界主要国家的名义工资、名义GDP、实际工资、实际吸收的影响。

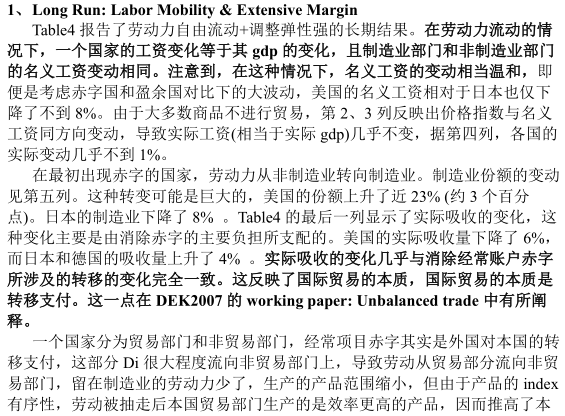

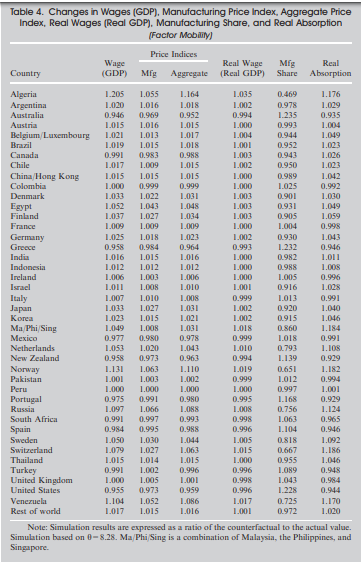

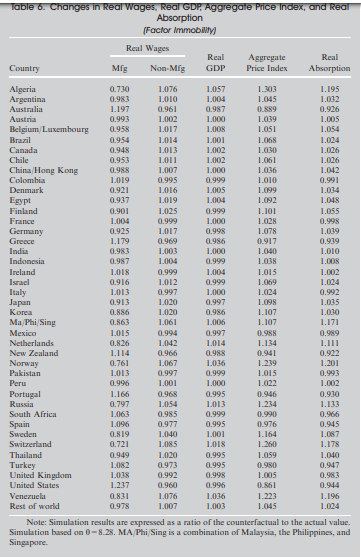

上述变动值取决于两种因素的灵活性:制造业与非制造业之间的生产要素(劳动)流动性,以及贸易在广延边际上的调整能力。完美的流动性和强的调整弹性,会使得美国的名义GDP相对于日本(最大的经常账户盈余国)下降约8%;然而,如果没有流动性,相对降幅度为22%;如果调整弹性很弱,则降幅为44%。

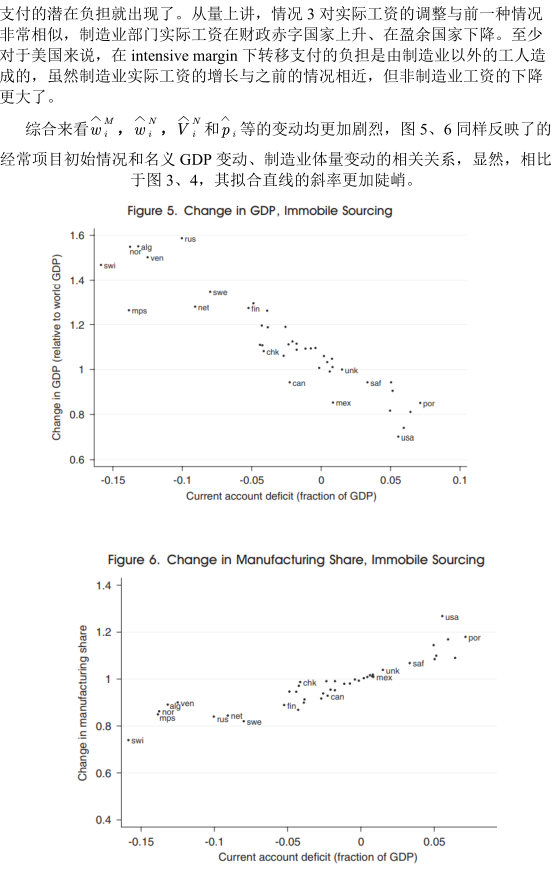

然而,由于非贸易商品普遍存在,价格与名义GDP同方向变动,因此总体的实际变化要小得多。无论劳动力流动性强弱,在extensive margin下美国实际GDP的下降只有0.4%;但是在intensive margin下,下降幅度将上升到2%。因此,消除美国经常账户赤字,转移支付的额外负担只有在极端不灵活的情况下才会显现出来。

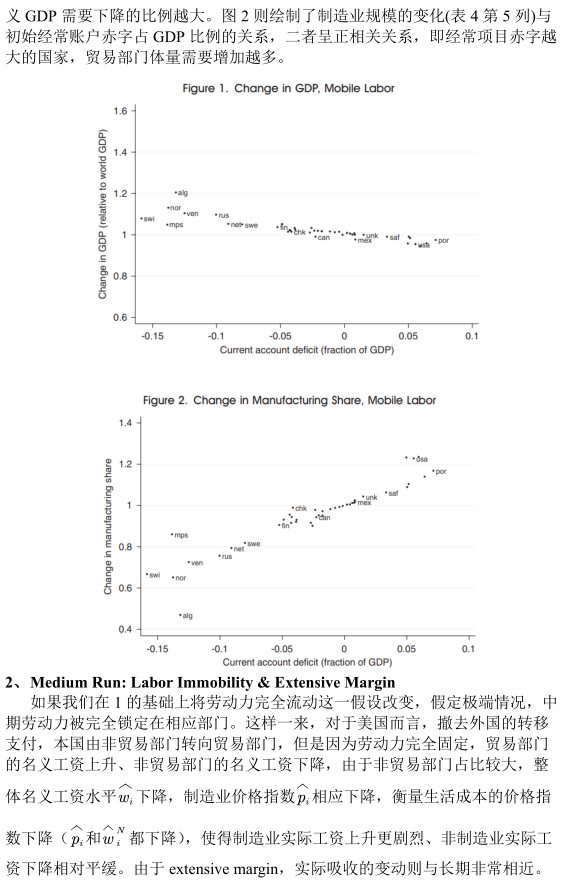

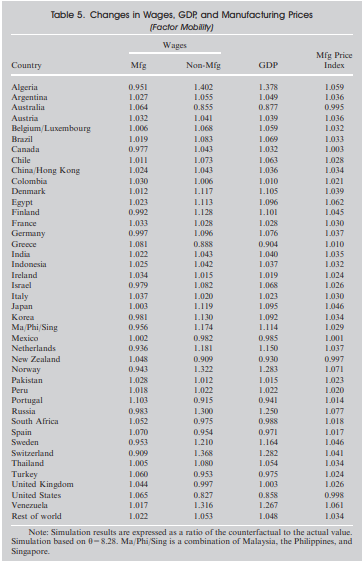

但是,虽然整体受到的实际影响很小,要素流动性不足下,再分配的影响是巨大的。无论广延边际是否有效,消除经常账户赤字将导致美国制造业名义工资相对于非制造业的工资增长约为30% 。即便从劳动力流动的长期来看,这种工资差异也会导致制造业的体量增加约23% 。

下期预告

时间:2020年11月13日,8:55-11:40

地点:经济学院圆阶305

论文:the evolution of comparative advantadge: Measurement and welfare implications by Andrei A. Levchenko, Jing Zhang

敬请期待!

文稿:胡丹阳 何中榆

编辑:冯双婷、高雨桐

审校:王永进