云鹰读书会2021年第1期(总第56期)

2021-03-012020年2月22日下午,南开大学经济学院云鹰读书会通过腾讯会议在“国际经济与贸易科研训练:理论”课上顺利进行,本次读书会由2017级本科生刘博聪与2019级本科生王珂晴展示Kathy Baylis, Don Fullerton, Daniel H. Karney的论文Negative Leakage,由国经贸系王永进、彭支伟、吕雪莹老师跟进并指导。

特别鸣谢

本次云鹰读书会由南开大学国际经济与贸易系

系友苏武康博士赞助支持

00 背景介绍

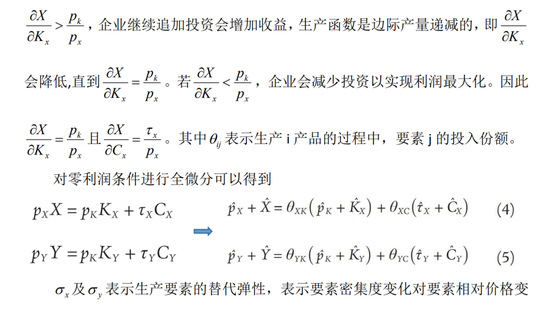

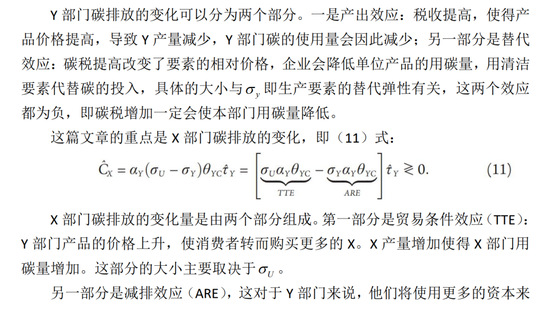

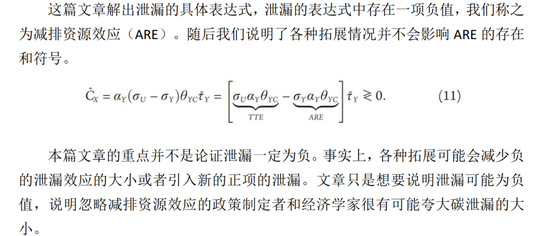

文章用一般均衡模型解决碳税小幅度增加的影响——会使得其他地区碳排放增加。通常情况下,一部门税收增加会使得其最终价格上升,消费者会转向另一种产品,这是一种正的碳泄露。但与此同时本文证实还有一种负的碳泄露效应,被征税部门将用清洁要素投入代替碳的投入,这样会吸收清洁资源,使得另一个部分萎缩,并减少其排放,这种减排资源效应可能会抵消消极影响。

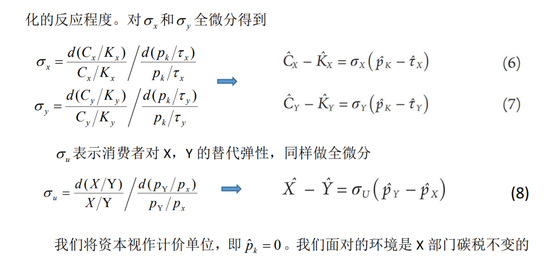

文章使用了一个简单的模型:两种产品,生产需要投入碳和清洁要素,清洁要素可以代表资本劳动或资本与劳动的组合。模型需满足三个假设: 1.两种产品之间可以替代;2.生产要素之间可以进行替代;3.清洁要素在两部门之间自由流动。

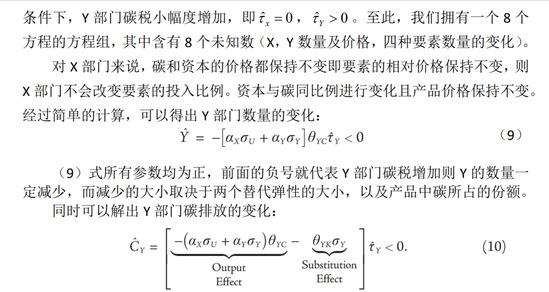

我们提高其中一个部门的碳税,探究另一个部门的碳使用量的变化。它会产生两种方向相反的相应,一是贸易条件效应(TTE):Y部门产品的价格上升,使消费者转而购买更多的X。X产量增加使得X部门用碳量增。二是减排效应(ARE),这对于Y部门来说,他们将使用更多的资本来替代碳投入,使得资本更多的流向Y部门,X部门可用的资本减少。

也就是说,当ARE足够大时,有可能产生负的净泄漏。

01 基础模型

02 均衡条件求解

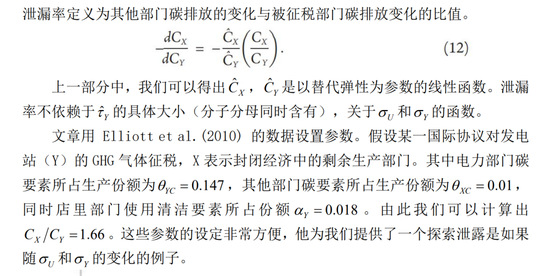

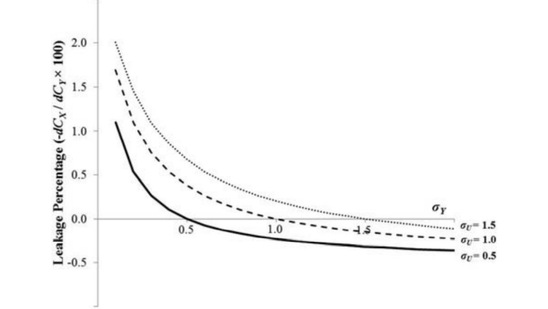

03 数值大小

04 讨论

4.1 X部门要素价格如何保持不变?

4.2 X的需求曲线向上倾斜吗?

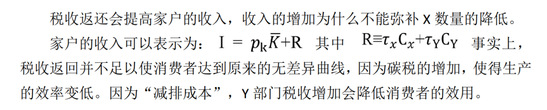

4.3 为什么碳税补偿不能保证X数量上升?

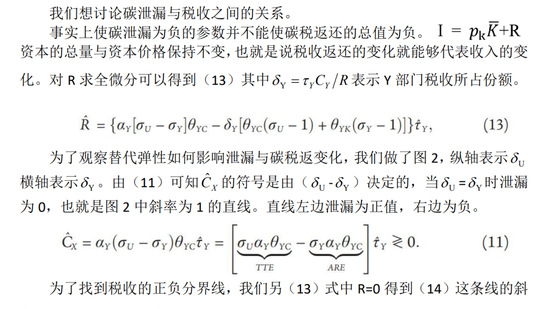

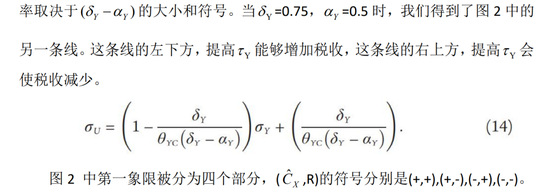

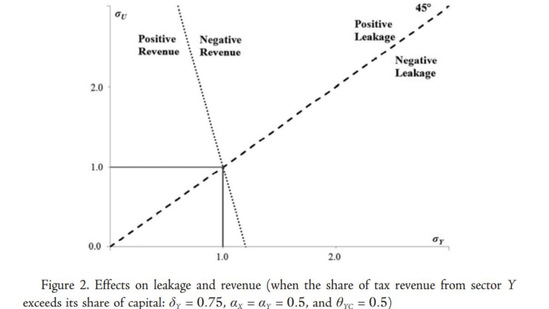

4.4 泄漏符号与税收收入变化之间有何关系?

05 拓展

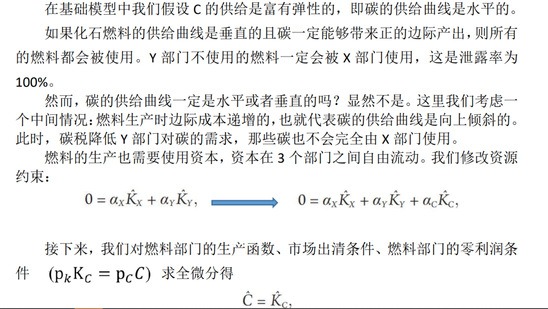

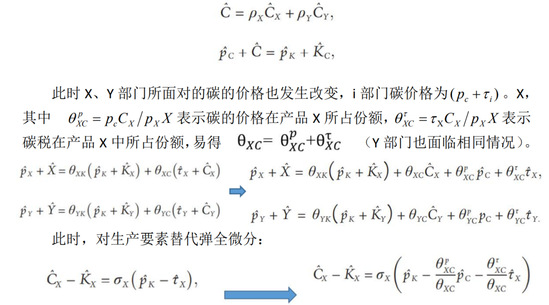

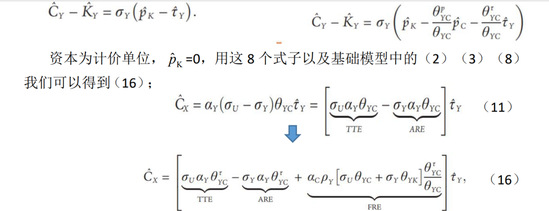

5.1 碳供给向上倾斜

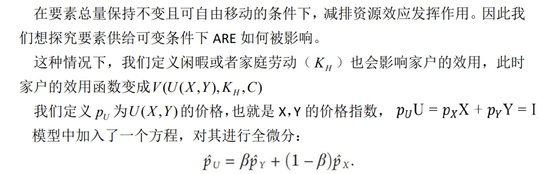

5.2 清洁要素供给可变

5.3 资本不完全流动

06 结论

下期预告

时间:2021年3月1日下午 2:00-4:35

地点:线上腾讯会议

论文:Taxes and Trading versus Intensity Standards:Second-Best Environmental Policies with Incomplete Regulation(Leakage) or Market Power

敬请期待!

文稿:刘博聪 王珂晴

编辑:刘博聪 王珂晴

审校:王永进