云鹰读书会2022第26期(总第107期)

2022-06-072022年6月2日上午,南开大学经济学院云鹰读书会以线上形式在“国际经济与贸易科研训练:理论”课上顺利进行,本次读书会由2020级本科生谢紫铭、王文静、徐芊骅展示Lucia Foster 、John Haltiwanger 和Chad Syverson的论文REALLOCATION, FIRM TURNOVER, AND EFFICIENCY: SELECTION ON PRODUCTIVITY OR PROFITABILITY?(American Economic Review, 2008, 98(1): 394-425)由王永进、杨嗣强老师跟进并指导。

特别鸣谢

本次云鹰读书会由南开大学国际经济贸易系

系友苏武康博士赞助支持

01|Introduction

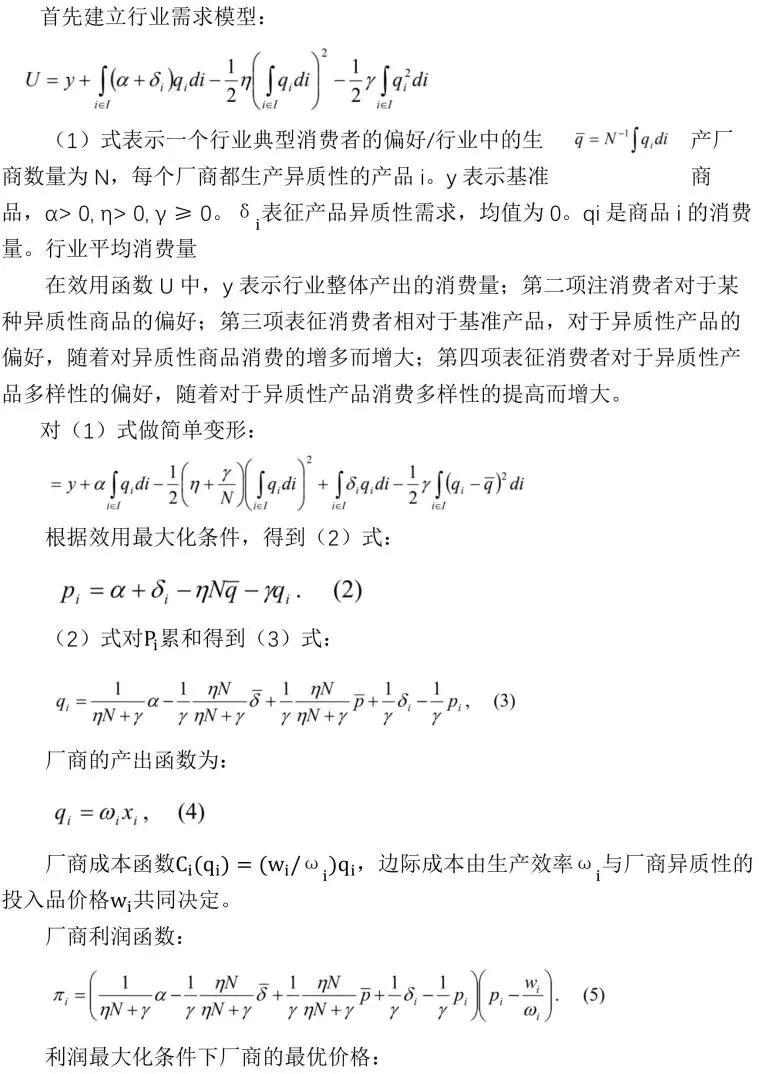

20世纪90年代以后,国际贸易领域的众多实证研究表明,国际贸易在企业间是一种选择性的行为,并非所有的企业都选择对外贸易;在同一产业内,存在着出口企业和非出口企业间生产率的较大差异,这种同一产业内企业间的生产率差异可能比不同产业间的差异更为显著,由此拉开了新新贸易理论的序幕。理论的开端是Melitz在2003年在Econometrica上的文章The Impact of Trade on Intra-industry Rellocations and Aggregate Industrial Productivity。文章建立了异质性企业贸易模型,探讨了国际贸易中企业生产率影响产业利润分配、企业进入与退出市场和产业总体生产率的动态过程。实证研究也验证了异质性企业理论是产业动态变化的一条重要机制。这些研究发现,产业内企业间的生产率差异较大,并且企业进入及退出市场的是频繁的。

本文提出已有研究的缺陷:企业是否能在产业内存活取决于企业的利润率或盈利能力,而非生产率,生产率只是其中一个决定企业盈利与否的因素。在生产率之外,企业所面临的异质性需求也是一个重要的决定因素。工厂层面(Establishment-level)的价格是难以获取的,在衡量生产率的时候,往往需要使用工厂的收益除去产业内价格平减指数,对于生产率的核算就包含了价格因素,企业的盈利能力单独受到生产率的决定程度可能被高估。

本文的目的是分解在产业动态变化中异质性的生产率因素和需求因素的分别影响。在理论层面,在模型中加入表征企业异质性需求的变量;在实证层面,由于作者能够同时获取厂商的实物产出量和价格,从而对于实物生产率和异质性需求的测度可行。

02|Theoretical Motivation

03|Data and Measurement Issues

3.1 样本选择

3.1是选择样本时的一些规则。原始数据有时候出现统计口径改变、数据缺失、数据错误等问题,所以我们要对此做一些限制。

首先第一点是排除行政记录,就是这里的AR记录。普查局的一些数据来源于行政记录,这些行政记录都是非常小的机构统计的的数据,非常小就是指一般少于五名员工。在这样的情况下,除总收入和员工人数之外的所有生产数据都是估计的,生产经营仅仅被分类到四位数的产业级别。因为我们的分析单位比四位数的产业更详细,所以我们从样本中排除了行政记录案件。虽然大约三分之一的CM记录都是行政记录,但它们的产出和就业份额要少得多,因为它们是这么小的工厂。

第二点是只使用报告了物理输出的产品。制造业普查报告中的11,000 种产品,其中只有一部分报告了实物产出的数据。我们只使用这些报告了物理输出的产品。即便这样还是有一些问题,比如数据缺失,普查在 1997 年没有收集预拌混凝土的实际产出;比如统计标准的变化,在我们的抽样期间里,箱的计量单位发生了变化,这使得 1992 年和 1997 年的数据与早期的数据无法对比;此外,1992年加工冰的数量数据中存在记录缺陷,使得它不能用了。

第三点是对样本施加产品专业化标准。专业化对于衡量实物TFP尤其重要,因为汇总多产品工厂的实物产出在概念上非常困难。此外,由于基础要素投入仅在工厂范围内报告,而不是按产品单独报告,我们必须为多产品工厂估算分配给我们关心的产品的投入份额。那么研究专业化工厂就可以最大限度地减少这种潜在的测量误差。所以首先我们将关注范围缩小到那些至少 50% 的收入来自我们关心的产品的生产商。对于我们的七种产品,我们的大多数样品工厂都满足这个要求,所以这个规则并没有太严格。然而,面包、地板、汽油和块冰生产商的专业化程度较低,因此,当我们把我们的样本解释为这些产品的所有生产商的代表时,必须要谨慎。对于不完全专业化的生产商,我们按比例分配投入,实际上就是假设投入与每种产品的收入份额成比例使用。

最后,我们要排除那些可能是估算或者可能存在报告或记录错误的工厂的纪录。当产品级数据没有完全报告时,普查局会估算实物量。不幸的是,估算的数据没有明确标识。为了从样本中区分然后删除估算的产品级数据,最大限度地减少报告和记录错误的影响,我们删除一些工厂,这些工厂显示价格超过给定年份中位价格的十倍或不到十分之一。为了保持相同的样本,我们删除了缺少任何一个主要回归变量的观察结果。当工厂的劳动力或材料成本份额低于相应行业当年平均成本份额的十分之一,或者成本份额超过1时,我们也会删除观察值。最后,我们仍然在物理量测量中发现了相对较少的明显异常值,因此我们删除了实物生产率 (TFPQ) 分布的 1% 尾部。

3.2 对样本进行统计分析

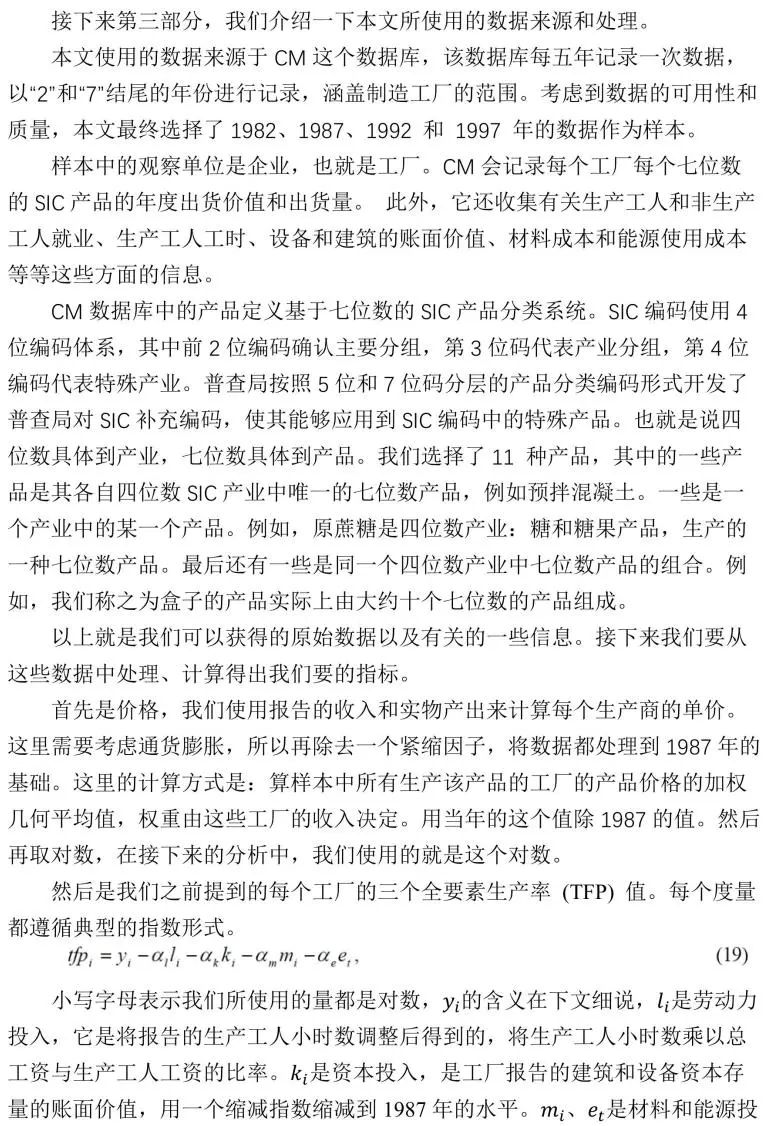

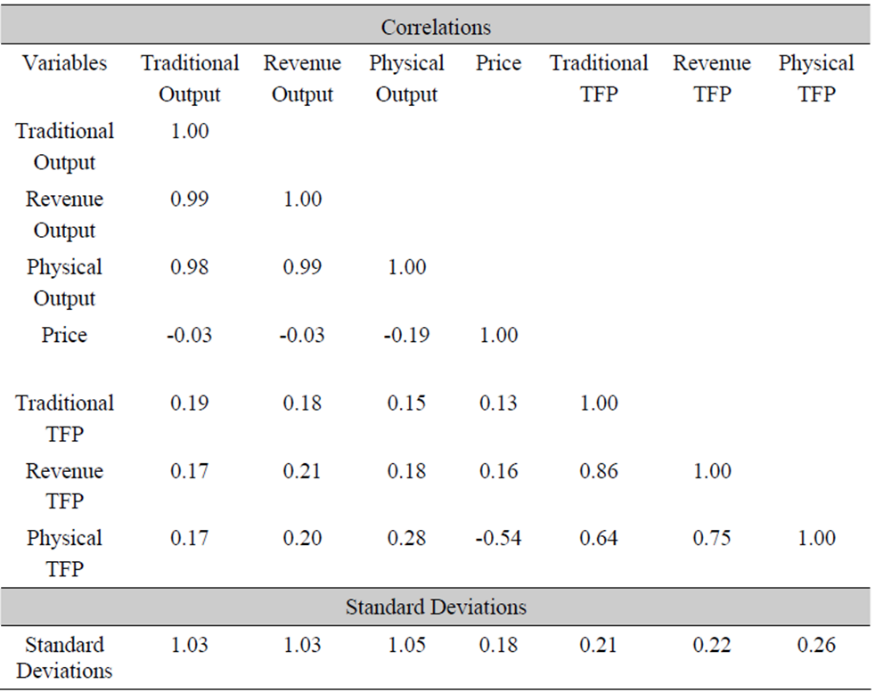

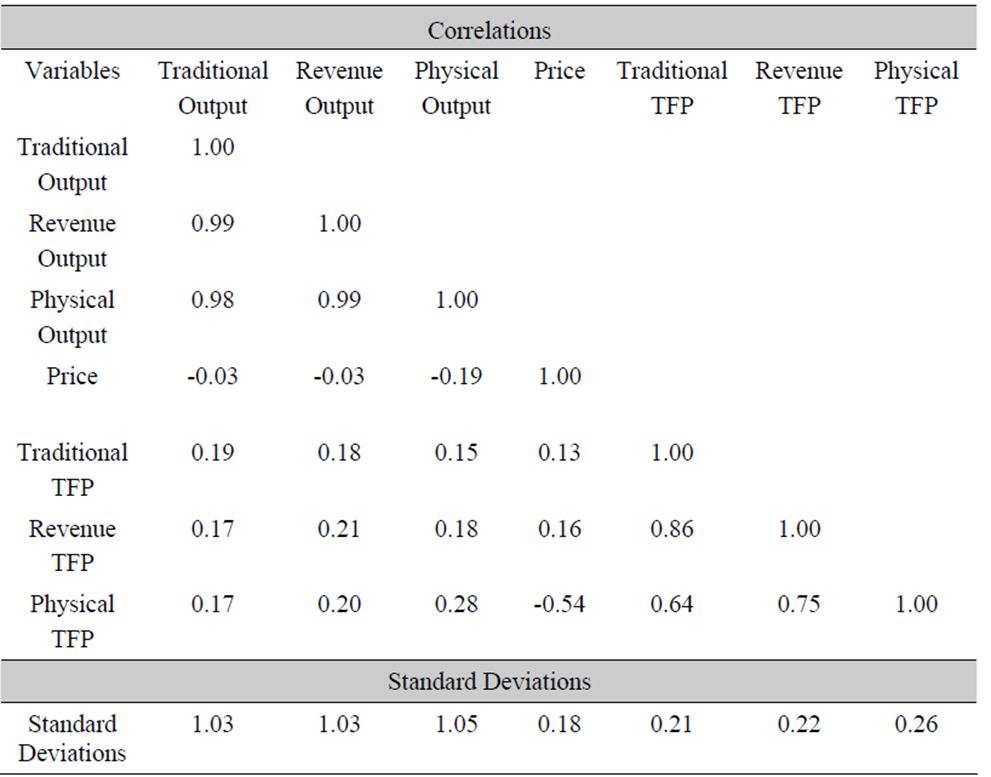

3.2是对得到的样本进行一些统计分析。表一显示了核心变量的汇总统计数据。我们关注的是相关性和标准差。这里需要强调一点,在这些汇总统计数据以及所有的实证过程都中控制了产品年份的固定效应,因此跨产品异质性或总体跨期运动不会推动我们的结果。

该表显示了三个产出度量的对数(传统、收入和实物,如上所述)、价格度量和三个全要素生产率度量(每个对应于不同的输出度量)的汇总统计数据。从这个表中可以分析出关于我们关注的变量的一些信息。

第一点是产出度量中的非常高的相关性。这一发现部分反映了行业内企业规模的巨大差异,也就是说,大企业就是大企业,不管产出是怎么计算的,它的产出就是大。产出指标的大标准偏差也佐证了这一点。

第二点是生产率的替代指标也高度相关。而且所有的生产率指标在工业年中都表现出很大的差异;每个指标的标准偏差都超过 20 个对数点。

第三点是实物生产力比基于收入的生产力有更大的分散性。这是因为实物生产力与价格是收入生产力的组成部分,而实物生产力和价格之间存在很强的负相关,这导致收入生产力的分散程度低于物理生产力。

关于实物生产力和价格之间负相关关系,本文也进行了详细的探讨。其中一个原因可以用不完全竞争模型解释,效率更高的企业相具有较低的边际成本,并且随着它们的需求曲线向下移动,它们可以收取较低的价格,因此实物生产力和价格之间负相关。另外,这种影响也可能是由投入价格的特殊变化引起的,一个行业中的投入价格更高的工厂将具有更低 TFPQ 值,因为它们的材料和能源支出将大于其行业同行。此外,正如其他学者的研究得出的结论,高投入价格可能与高产出价格相关。这其实是很显然的,一个工厂他成本高自然售价也会更高。这个分析也得出实物生产力和价格之间负相关。

这里还需要注意一点,我们之前有提到,要专注于同质产品以减少质量变化的影响,这一战略也有利于我们前面的分析,因为质量差异也可能会引起生产者产出价格的不同。也就是说,如果我们没有控制质量这个变量,因为影响价格的因素太多了,我们就很难解释价格和实物生产力之间的这种负相关,很难说价格的变化就是由于实物生产力不同引起的。

我们接着回到表一的分析,正如模型预测的,收入生产率和价格呈正相关,0.16。

最后,作者指出,在下文中经常会在未加权和收入加权的基础上呈现结果。未加权的结果对所有观察结果一视同仁,而加权结果对高收入工厂的影响更大。从表A.1中可以看出,就一般样本属性而言,混凝土在企业数量方面占主导地位,因为他的工厂数最多;而汽油在收入份额方面占主导地位他的收入占到78.6%。

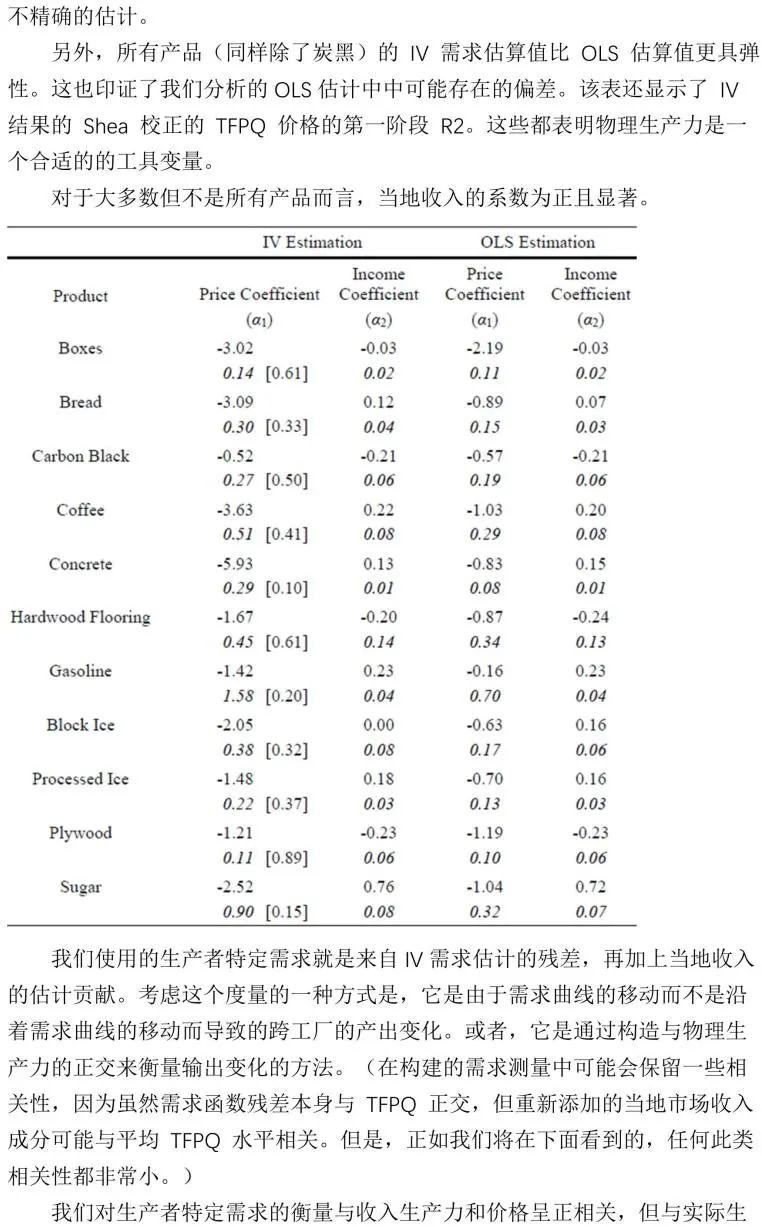

3.3 衡量工厂的特殊需求水平

04|Basic Facts about Dynamics

第四部分中,本文使用合并样本提供了关于全要素生产率、价格和需求冲击的一些基本事实,为我们在第5节中的选择分析奠定基础。

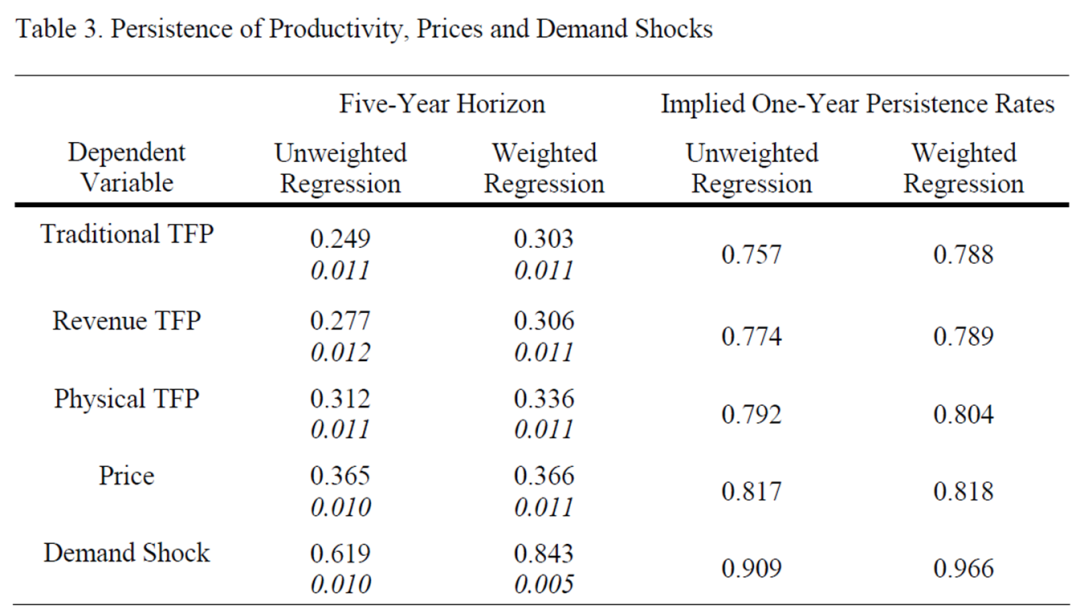

4.1 检查生产力、价格和需求的持续性

我们首先检查生产力、价格和需求的持续性。

表三中显示了在每个度量的简单自回归中各自滞后因变量的系数,其滞后是自身的滞后(五年前)。我们在前两列中报告回归系数和标准误差,并在接下来的两列中提供了计算出来的一年持续率作为参考。

可以发现,在我们的样本中,生产者层面的收入生产率指标和产出价格具有高度的稳定性,隐含的年度自相关值约为 0.75 到 0.80。这一结果与之前其他学者的研究一致。

物理生产力也表现出与收入生产力相似的持久性。

此外,需求冲击仍然更加持久。

所有变量在加权结果中都更持久,这意味着较大的机构具有更持久的特质特征。

接下来,我们描述样本的进入和退出动态。

4.2 测量样本中的企业更替率

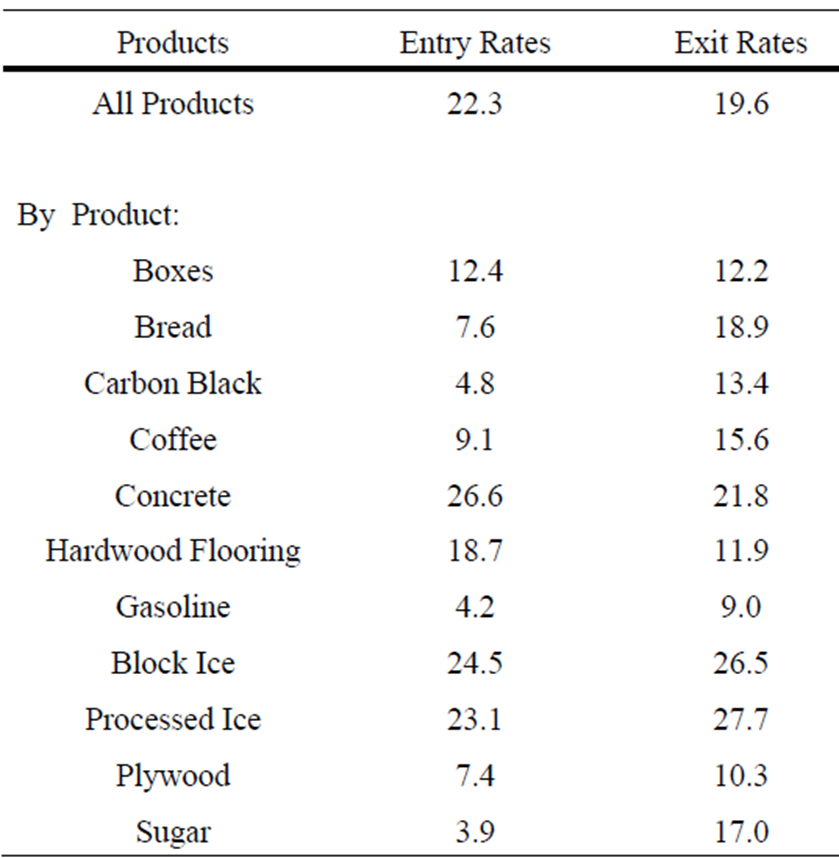

4.2测量了样本中的企业更替率。进入率被简单地定义为在 t-k 和 t 之间进入的企业数量占 t 年企业总数的比例。(这里考虑到使用经济普查,k = 5)。退出率是在 t-k 和 t 之间退出的企业占 t-k 年企业总数的比例。

数据附录中的表 A.2 包含我们在此总结的详细结果。所有产品都有大量的企业进入和退出。我们的汇总样本的进入率为 22.3%,退出率为 19.6%。这些高周转率与商业微数据文献中的早期发现一致(例如,Dunne、Roberts 和 Samuelson(1988))。不同产品的营业额存在显着差异。进入率从糖的 3.9% 的低点到混凝土的 26.6% 的高点不等(这些数据汇集了所有可用年份的数据)。产品的退出率范围更窄,汽油最低为 9.0%,加工冰最高为 27.7%。一些产品似乎处于紧缩或整合时期。例如,糖的进入率非常低(3.9%),但退出率却很高(17.0%)。其他产品似乎只是具有高度的搅动。例如,混凝土和两种类型的冰制品都有超过 20% 的进入率和退出率。

05|Selection Dynamics

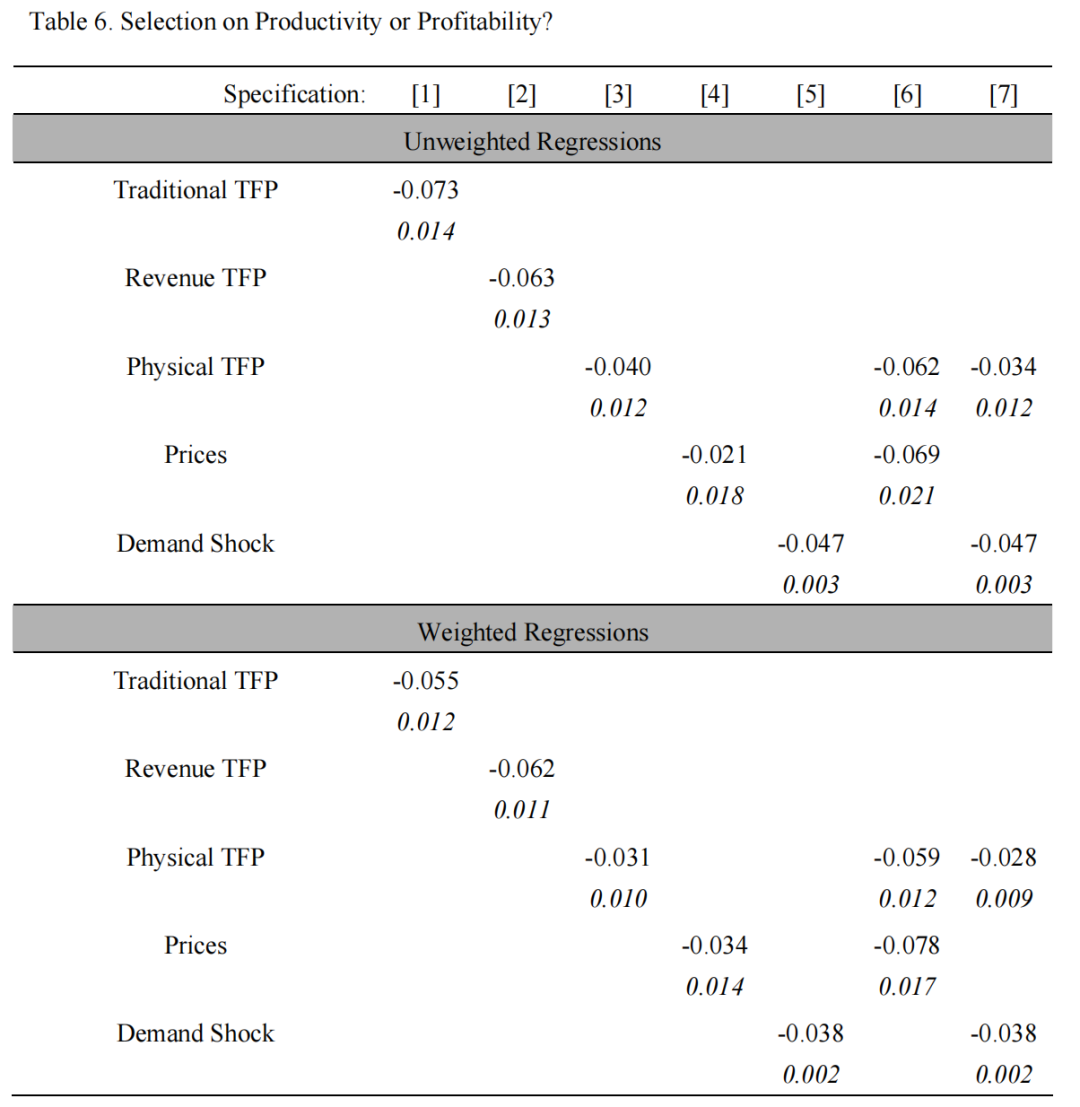

我们分析的主要焦点是企业进入和退出的动态与生产力、价格和需求之间的联系。正如在第2节的理论模型中所强调的,市场选择是由技术和需求因素共同驱动的。这意味着,在现有文献中,用基于收入的TFP来分析企业的进出可能会错误估计生产力增长对市场选择的影响。也就是说,收入TFP的动态可能不能准确地反映物理TFP的动态。在本节中,作者描述了企业进入和退出与生产者的特殊技术和需求分配的演变之间的关系。

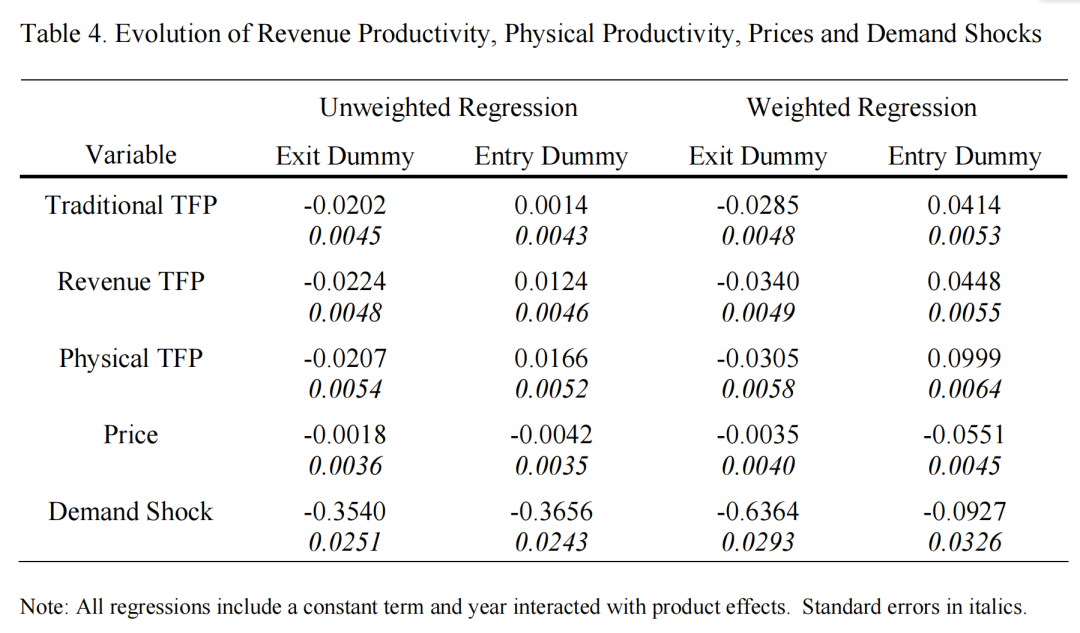

首先作者为了探究进入、退出和持续存在的企业之间的差异,将每个关键的企业指标分别对进入虚拟变量、退出虚拟变量和完整的产品和年份的交互集做了回归。如果机构在t-k和t年之间进入产品组,则t年的进入虚拟变量等于1 ,如果机构在t和t+k年之间的某个时间退出,则t年的退出虚拟变量等于1。由于产品-年份固定效应捕捉了保留企业(以下简称现有机构) 的变化趋势。因此,进入(退出)虚拟变量的系数衡量进入(退出)企业和现有生产商的生产率/价格/需求之间的平均差异。

回归结果报告在表四中。对于未加权的结果,我们发现退出企业的基于收入的生产率 (TFPR和TFPT)、实物生产率(TFPQ)、价格和需求冲击显著低于现有企业。相比之下,进入企业的TFPQ和TFPR明显高于现有机构,且拥有不显著的低价格和非常显著的更低的需求。在TFPT水平上,进入者和现任者之间没有显著差异的发现在文献中是普遍的。

当观察收入加权过的结果时,以上发现也基本成立,但相较于未加权情况,现存企业与进入、退出企业之间的差异更大。此时进入企业的价格和需求冲击明显低于现有企业,又加上我们可以看到进入企业基于收入的TFP和实物生产率系数之间巨大的差异,可以推断基于收入的生产率衡量标准低估了进入企业真正的技术生产力。原因是基于收入的TFP包含价格和实物生产率两部分,又因为进入企业的价格比现存企业低,因此会拉低TFPR,使其低估进入企业的生产率。

以前主要有两种理论比较新进入企业与已有的企业生产效率。其中一种理论认为,由于年代技术/资本效应,进入者应该比现有者更有效率。其中年代效应是指新企业拥有新技术、新资本所带来的优势,因为一单位新资本的支出比一单位旧资本的支出更有生产性。参考文献的压缩包中,我们也给出了一篇将考虑资本年龄结构对TFP测算影响的文章。另一种理论是干中学或启动成本阻止进入者立即到达他们的生产技术的前沿。以前许多文献基于收入的TFP得出进入企业的生产率低于现存企业。但是本文通过多种TFP的衡量方式得出新进入企业的实物生产率显著高于现存企业。

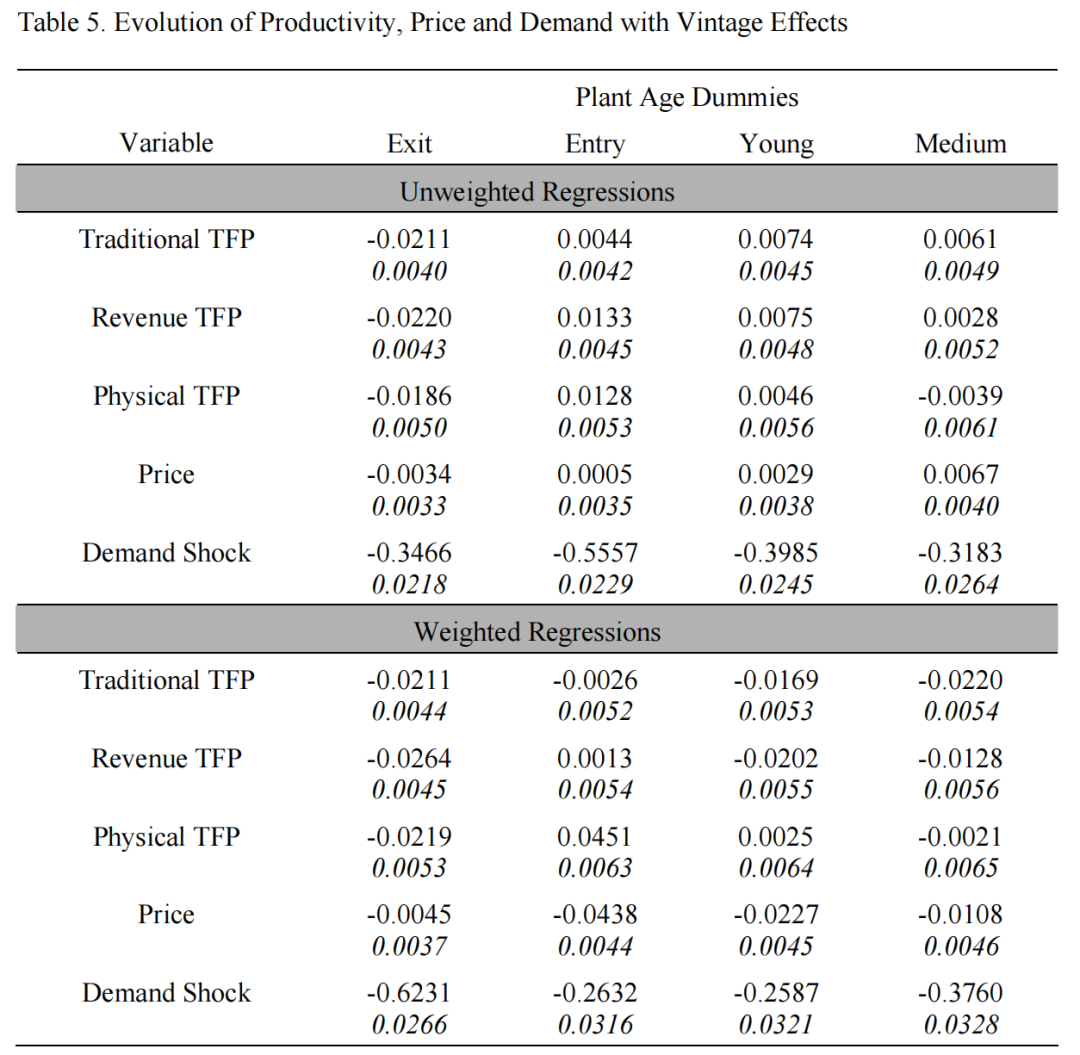

接下来作者通过对企业年龄的细分,进一步探讨了随着企业年龄的增长其各类关键指标的变化。作者将首次在某次普查中出现的企业分为“年轻”,第二次出现的企业分类为”中等年龄”,其余企业为“老年”。随后,将各类TFP、价格、需求冲击对代表进入退出和代表企业年龄的共四个虚拟变量做回归。

结果如表5所示,在加权结果中新进入企业相对于老企业有更大的实物生产力优势,但年轻和中等年龄企业则没有。对基于收入的生产力率(TFPT或TFPR),新进入企业相对于老的现有者没有生产力优势,年轻和中等年龄的企业则有明显更低的生产率。这两种不同生产率衡量方式的对比说明,企业收取的价格随着其年龄的增长而上升。

在5.2节中作者探究了实物生产率、价格、需求冲击对企业生存选择的影响。作者将企业退出的概率对企业的生产率、价格和需求进行了probit回归,其中Y=1表示企业退出市场。图6中前五列表示每个自变量(在取中位数值时)对企业退出的边际影响,后两列表示同时考虑两个因变量时的情况。可以看出当单独考虑这些变量时,生产率、价格或需求冲击较低的企业更有可能退出。结合表一中的数据统计性质可以计算出,TFPT、TFPR、TFPQ、价格和需求各增加一个标准差,分别对应于退出概率下降1.5、1.4、1.0、0.4和5.0个百分点。在第六列中,可以看到当TFPQ和价格同时被控制时,更高的的TFPQ和更高的价格都会降低企业退出的可能性。此外,与单独考虑每个变量时的情况相比, 联合考虑下每个因变量边际效应都大幅增加。价格&TFPQ增加了一个标准差,退出可能性分别下降了1.6个百分点和1.2个百分点。

遵循和前文相同的逻辑来分析,价格和TFPQ之间的负相关性解释了同时考虑两个变量情况下每个因变量边际效应的增加。也就是说,如果一个高价格的企业同时是高成本或生产率底下的,那么如果只考虑价格与企业生产之间的关系时,就会低估价格提升对企业存活的促进作用,因为存在遗漏变量偏误。因为价格会同时反应需求和成本及生产率因素,因此同时控制TFPQ,可以使价格在生产率相同的情况下只反映需求因素。所以同时考虑价格和TFPQ可以让我们分别地分析生产率/成本和需求因素对企业生成的影响。

当同时包含TFPQ和需求效应时,作者得出较高的TFPQ和较高的需求都与显著较低的退出概率相关。可以计算出TFPQ中增加一个标准差会使退出概率下降1.2%,而需求每提升一个标准差会使退出概率下降5%,这与不控制TFPQ时的结果时相同的,原因是需求是由3.3节回归中的残差衡量的,而实物生产率又被作为工具变量放入回归中,因此需求与TFPQ不相关。需求变化相较于生产率变化对企业是否退出的影响更大,这可能是由需求的更大的波动性和不利的需求冲击持续时间长导致的。

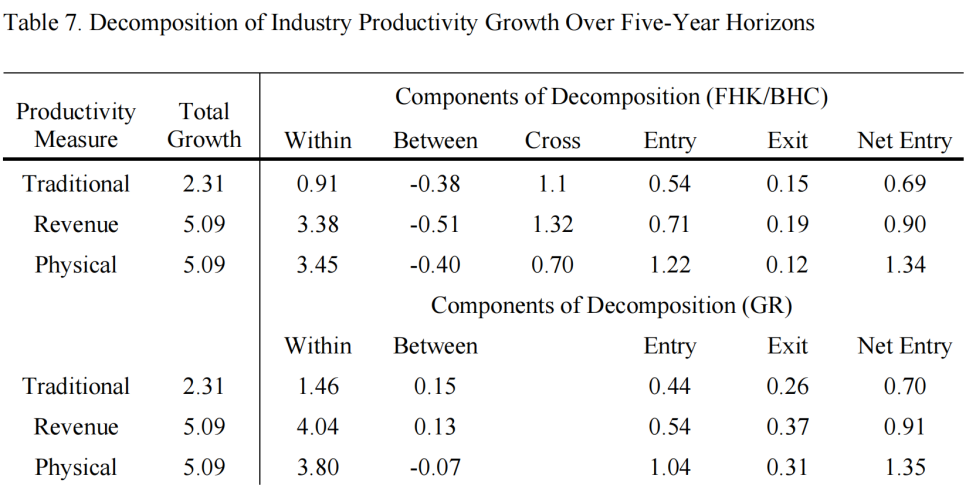

之后作者分别对每种产品运用这两种TFP的变化的分解方式,再用一个固定的产品收益权重来计算加权平均值,得到了如表7的结果。可以看出TFPQ和TFPR增长的分解结果比较类似,但TFPT由于其平减指数的差异和衡量产出时包含了非生产性的活动,所以它的分解结果有所不同,因此接下来我们主要分析TFPQ和TFPR的分解结果。

从第一列可以看出企业内的生产率提升对于整个行业的生产率提高有重要的促进作用。在5.1%的总生产率增长中,约有3.4%到4.0%来自于存续企业内部的生产率增长。同时在对TFPR进行分解所得出的进入效应要明显小于对TFPQ分解所得的进入效应。这是由于进入企业往往收取较低的价格,而且在分解时使用的市场份额的加权,就使TFPR更低估了低估了净进入对总生产率增长的贡献。在两种分解中,使用TFPQ意味着净进入对生产率增长的贡献约为1.22+0.12=1.34个百分点,而使用TFPR意味着仅为0.71+0.19=0.9个百分点。

由于TFPR的分解中低估了净进入的效应,那它就一定会高估某个其它效应。在第一种分解方法中,这体现为对交叉效应的高估。因为企业在生产率提高的同时一般会获得更高的市场份额,所以生产率和市场份额的交叉效应可以解释行业生产率的提高。由于第二种分解方法里没有交叉效应,所以这种夸大体现在企业内效应和企业间效应上,逻辑与前面一致。总而言之,TFPR的衡量方式可能过分强调存续企业在提升整体生产率上的作用,而低估了企业的进入效应。

06|Conclusion

本文主要探究了企业层面的技术和需求要素如何影响企业的存活和整个行业的生产率增长。

在实证上,本文使用了分别属于11种同质产品的大约一万八千个生产厂商的样本。本文与以往的实证研究最大的差别在于,由于可以测量企业层面的不同价格,因此可以将企业的技术效率和企业层面的特殊需求分开研究,并进而研究它们各自对企业生存的影响。

本文的发现可以归为以下几点:

实物生产率比基于收入的生产率有更大的分散性,这体现出虽然两种生产率之间有高度的相关性,但是基于收入的生产率包含实物生产率和价格两部分,且与价格正相关,而实物生产率与价格负相关。

我们估计出了企业层面的特殊需求。TFPQ为我们提供了一个良好的工具变量,使估计需求时可以避免OLS的偏误。由此我们可以将价格的变化分解成两部分,一是由于实物生产率的变化造成的产量变动引起的价格沿着需求曲线的移动,二是由于厂商独特的需求变化造成需求曲线的移动。

我们发现和现存企业或进入企业相比,退出企业的价格和生产率都更低。同时以往文献中基于收入的生产率低估了进入企业相较于现有企业的实物生产率优势,因为进入企业往往收取更低的价格。

我们分解了总体生产率,也就是同一产品层面的生产率。得出现有文献低估了进入企业对总生产率增长的贡献,而夸大了现存企业的贡献。

文稿:谢紫铭 王文静 徐芊骅

编辑:冯双婷 程一然

审校:王永进

2022年6月7日