云鹰读书会2022第33期(总第114期)

2022-10-242022年10月10日上午,南开大学经济学院云鹰读书会在圆阶303教室“国际经济与贸易科研训练:实证”课堂上顺利进行,本次读书会由2020级本科生黄轩瑶、陈梦涵同学展示David Autor等人的论文“The Fall of the Labor Share and the Rise of Superstar Firms”, The Quarterly Journal of Economics(2020),645-709,由国际经济与贸易系冯笑老师和杨嗣强老师跟进指导。

特别鸣谢

本次云鹰读书会由南开大学国际经济贸易系

系友苏武康博士赞助支持

00|摘要

在Autor et al. (2020) 这篇文章中,作者从“美国自1973年以来劳动力报酬份额与国内生产总值增长趋势背离”这一特征事实出发,建立了一个“明星企业”(Superstar Firm)模型。该模型在Melitz and Ottaviano (2008) 的基础上,囊括了异质性厂商、要素市场完全竞争以及产品市场不完全竞争等特点。以该模型为起点,作者推导并实证检验了关于明星企业的7个典型特征事实:(1)行业内销售额逐渐集中在少数明星企业,行业集中度不断提高;(2)产品市场集中度提升较大的行业,劳动报酬份额下降得更多;(3)劳动报酬份额的下降,主要是由企业间销售额再分配(reallocation of sales)导致的,而非厂商之间未加权的平均劳动报酬份额(unweighted mean labor share across firms)的下降;(4)由于企业间再分配(between-firm reallocation)因素导致的劳动份额下降,在市场集中度提升更多的行业更为明显;(5)生产率和创新技术快速增长的行业,其市场集中度提升得更快;(6)大企业的价格加成更高,产量加权的行业总价格加成比未加权的平均价格加成提高的更多;(7)明星企业的现象并非只出现在美国,而是一种国际普遍现象——在OECD的其他国家中也存在。

01|引言

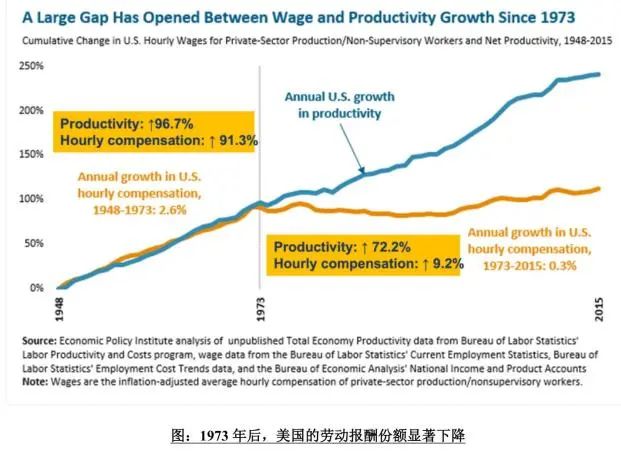

在1973年以前的美国,劳动力获得工资总额的增长长期与生产效率的增长保持着亦步亦趋的关系,即劳动力报酬份额在国内生产总值中的占比一直保持在一个稳定的比例。该现象被凯恩斯称为“宏观经济的一个奇迹”。然而,在1973年之后,这样的稳态发生了改变:美国的生产水平持续增长,但劳动报酬的增速却没有跟上,造成了劳动报酬份额的下降。该现象在经济学研究领域引发了诸多学者的关注。

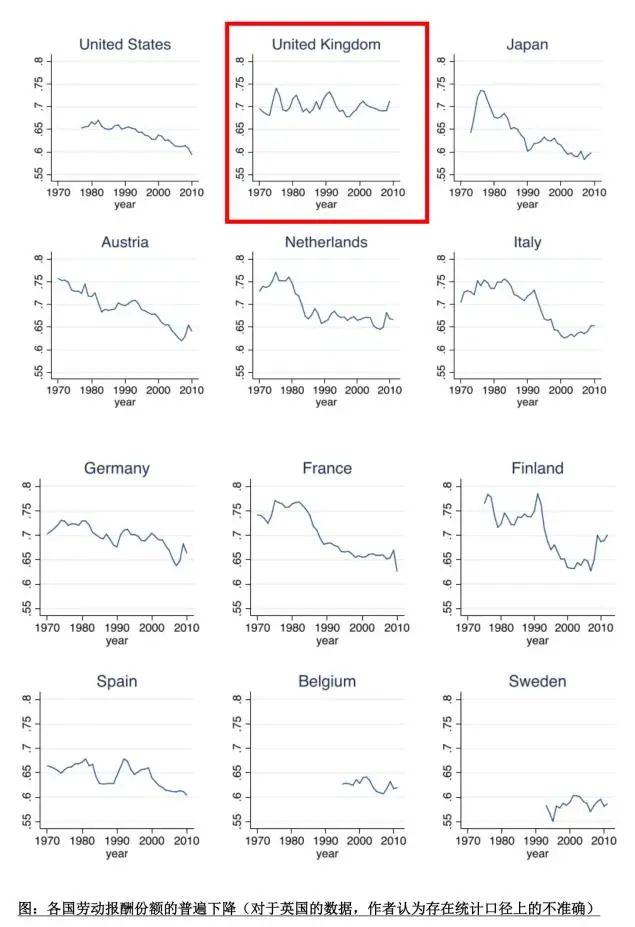

对于劳动报酬份额的下降的原因,不同的学者提出了诸如技术替代、反垄断法执行不到位等多种理论。本文的作者Autor等,则在宏观经济数据中观察到,在劳动报酬份额下降的同时期,企业加总的价格加成(markup)有显著的提高;同时,在多个行业中,厂商数量有显著减少,这意味着行业集中度的提高。作者认为,技术替代可能会创造新的工种,而不一定会降低劳动报酬份额;而反垄断法执行不到位只能够解释个别政体的情况,无法解释现实中各国劳动报酬份额普遍下降的事实。因此这两种理论都具有一定局限性。这些事实给了作者一种经济直觉,并使他们在此基础上提出了一种新的观点:是“明星”企业的崛起(the rise of superstar firms)导致了劳动报酬份额的下降(the all of labor share)。

为此,本文建立了一个“明星企业”模型,通过理论及实证分析验证了以下7方面的特征事实:(1)行业内的销售额会逐渐集中到少数的几家明星企业上,造成行业集中度的提高;(2)假设潜在的生产率分布函数是对数凸性的,那么在产品市场集中度提升最多的那些行业中,劳动报酬份额会下降得最多;(3)劳动报酬份额的下降,主要是由销售额再分配(reallocation of sales)导致的,而非厂商之间未加权的平均劳动报酬份额(unweighted mean labor share across firms,即平均厂商劳动报酬份额)的下降。在这两种因素中,再分配因素占主导,而非纯粹的厂商内部现象(within-firm effect)。(4)由于企业间再分配(between-firm reallocation)因素导致的劳动份额下降,在市场集中度提升最多的行业最为明显;(5)生产力和创新技术快速增长的行业的市场集中度提升得更快;(6)市场加总的价格加成(aggregate markup)会比典型企业的个体的价格加成(the typical firm’s markup)提高得更多。由于更大的公司有更大的价格加成,因此根据厂商规模来加权计算的市场加总价格加成,会比不加权直接计算出的加总价格加成更大。(7)明星企业并非只在美国存在,而是一种国际普遍现象——在OECD的其他国家中也存在。某种程度上,近年来对明星企业有利的冲击是全球性的。

本文的主要贡献体现在以下三个方面:(1)为学界中对劳动报酬份额变化的实证研究做出了企业、行业层面的实证补充;(2)提出了一种新的解释劳动报酬份额变化的“明星厂商”模型;(3)借助丰富的美国和国际经济数据集,提供了来自过去30年的大量证据,且这些实证证据的结论与前文作者提出的模型假设大体一致,验证了模型的适用性。

本文结构安排如下:第二章介绍明星企业模型以及理论预期,第三章介绍数据来源,第四节实证检验就明星企业的7个理论预期。最后为本文的研究结论。

02|模型设置

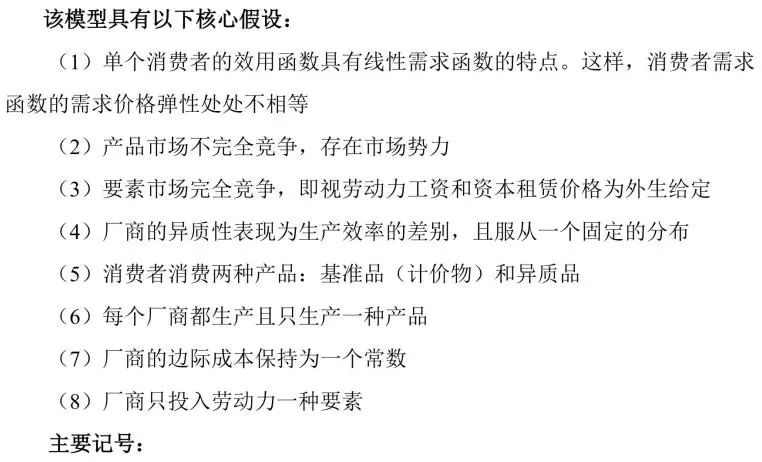

2.1 基础假设

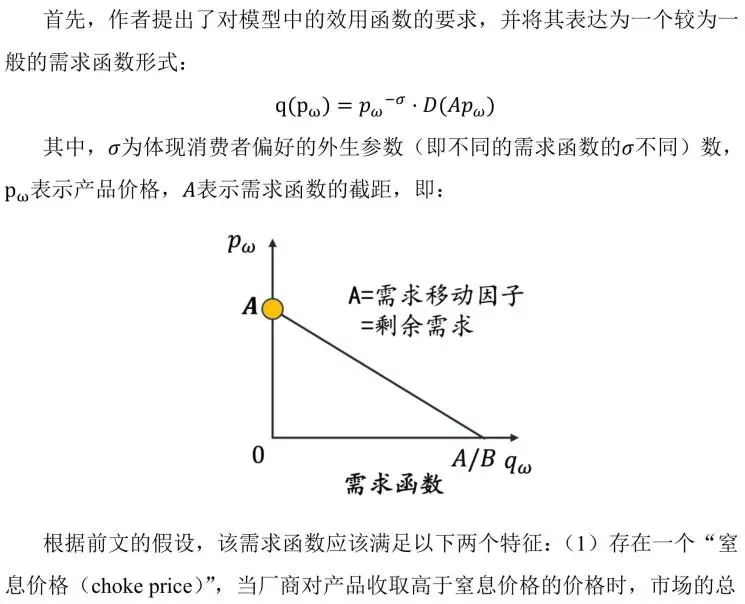

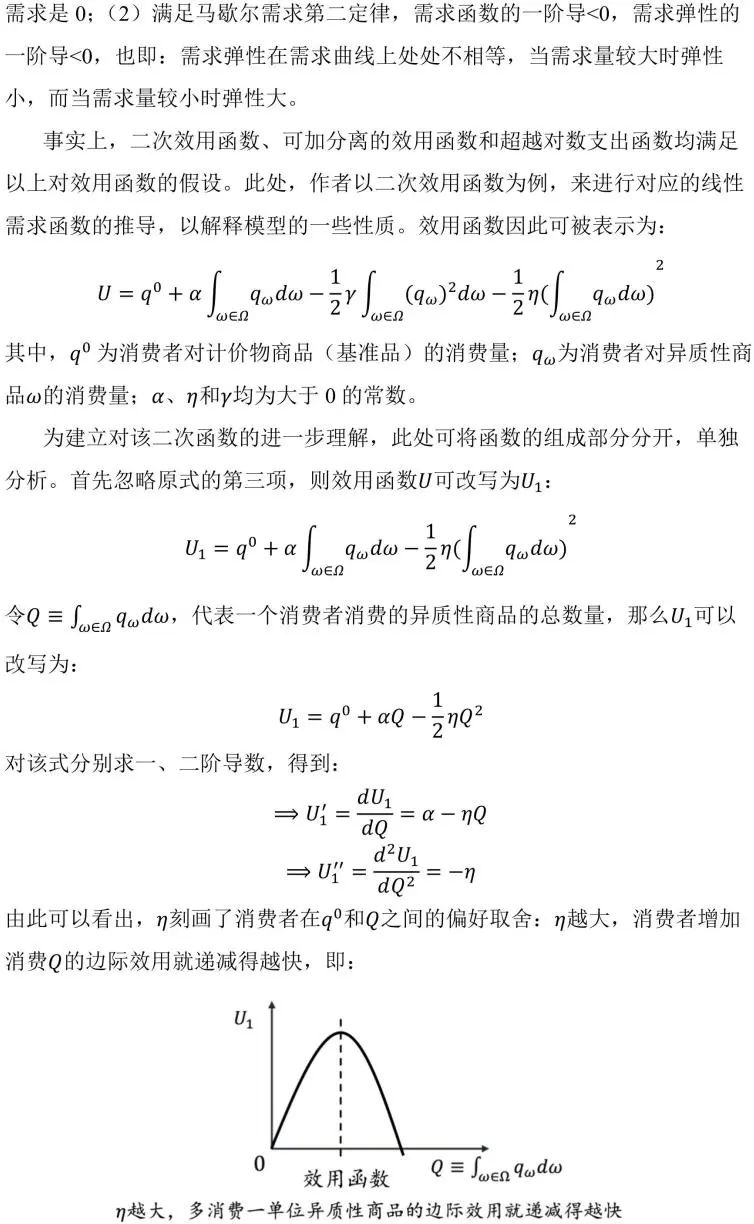

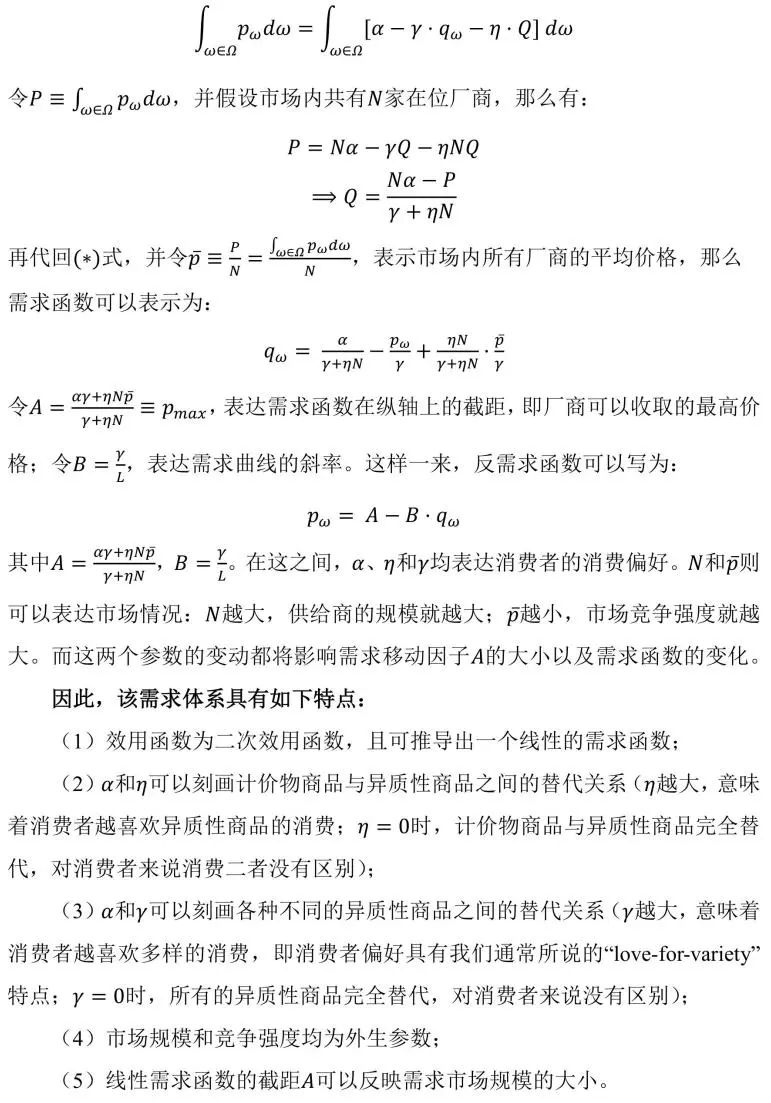

2.2 需求结构

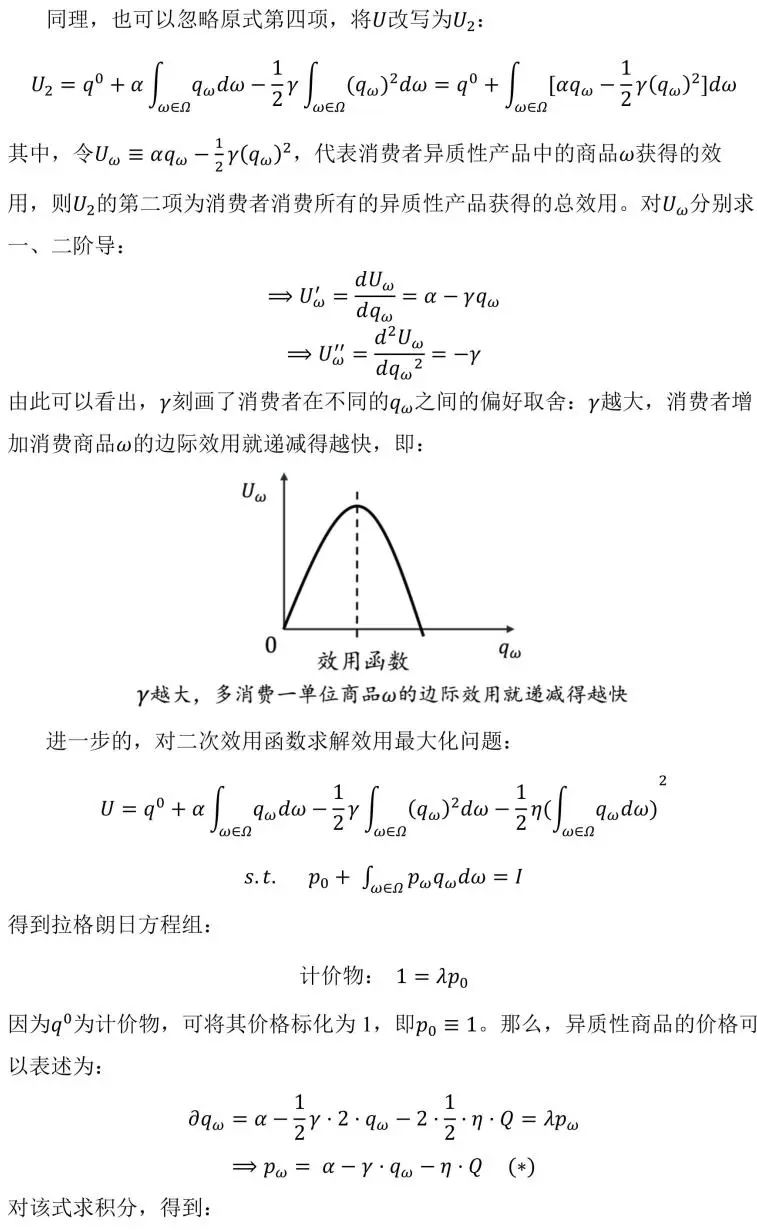

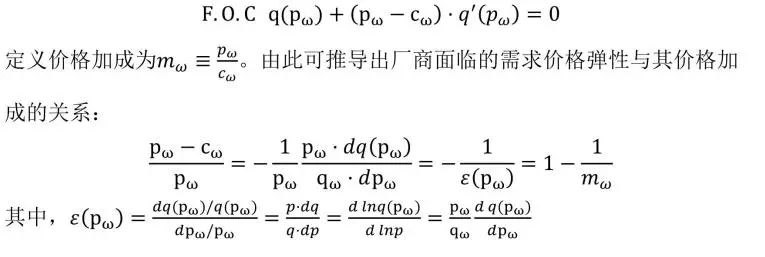

2.3 厂商的进入、定价和价格加成

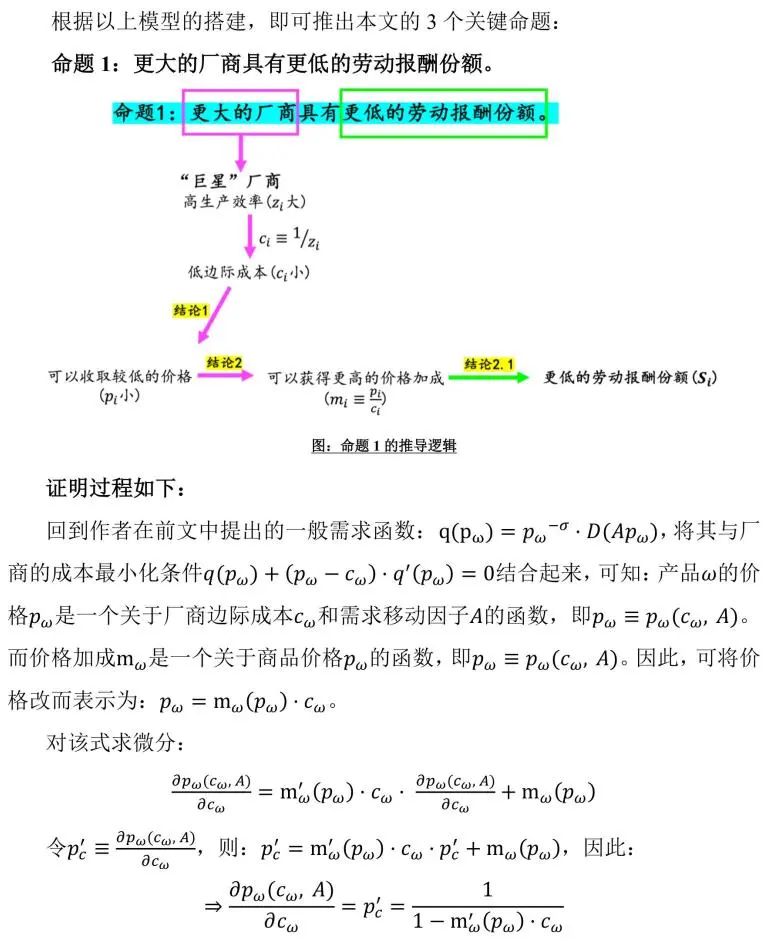

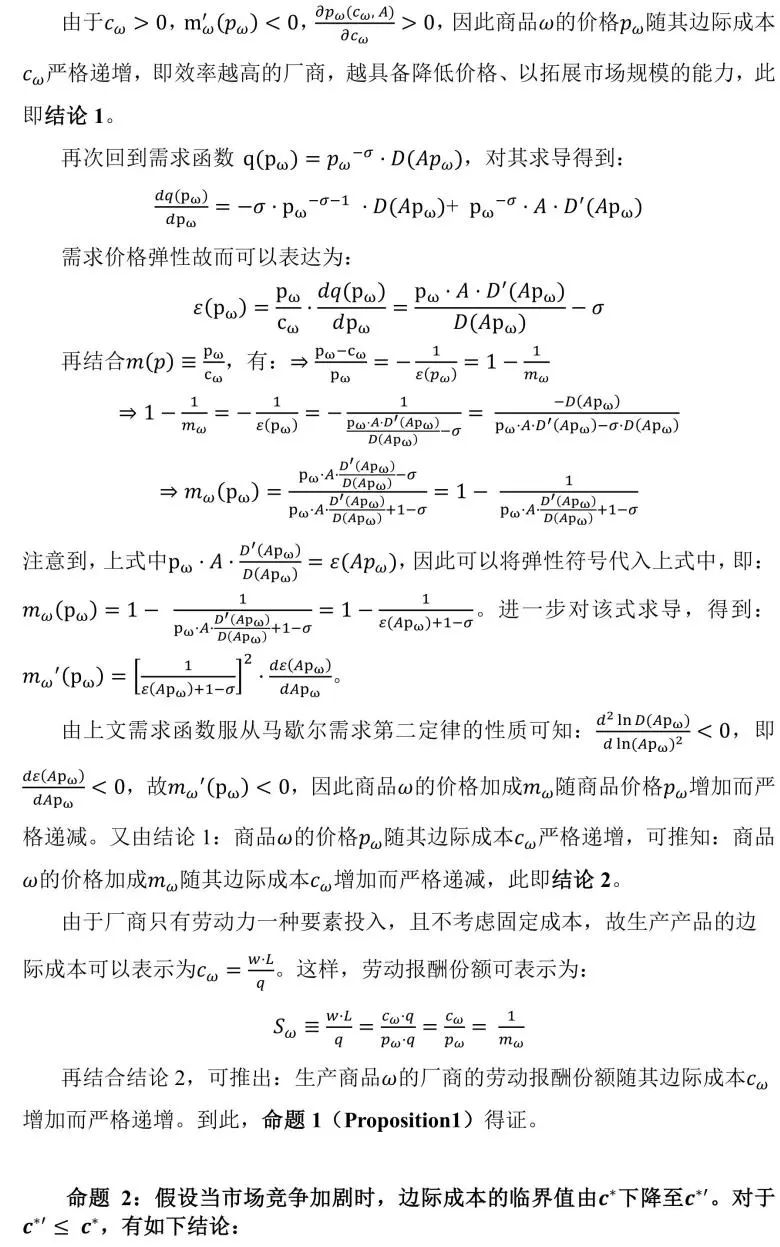

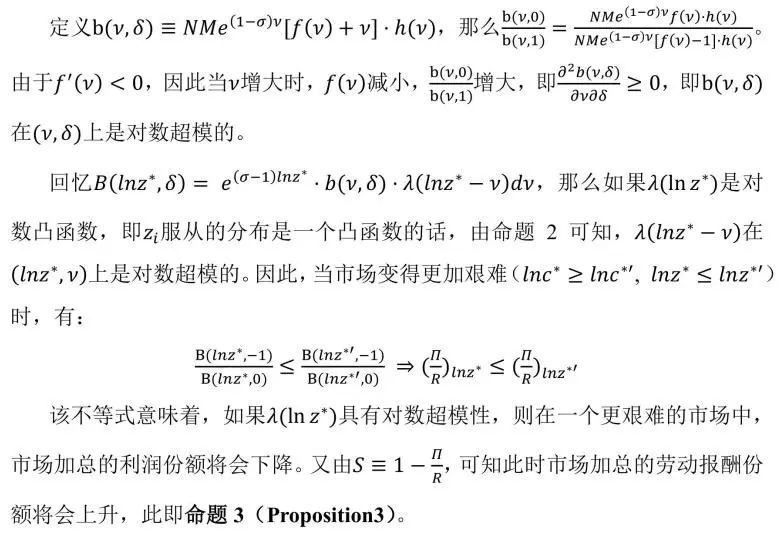

2.4 命题推导

03|数据

04|对于明星企业模型的七个预测的实证检验

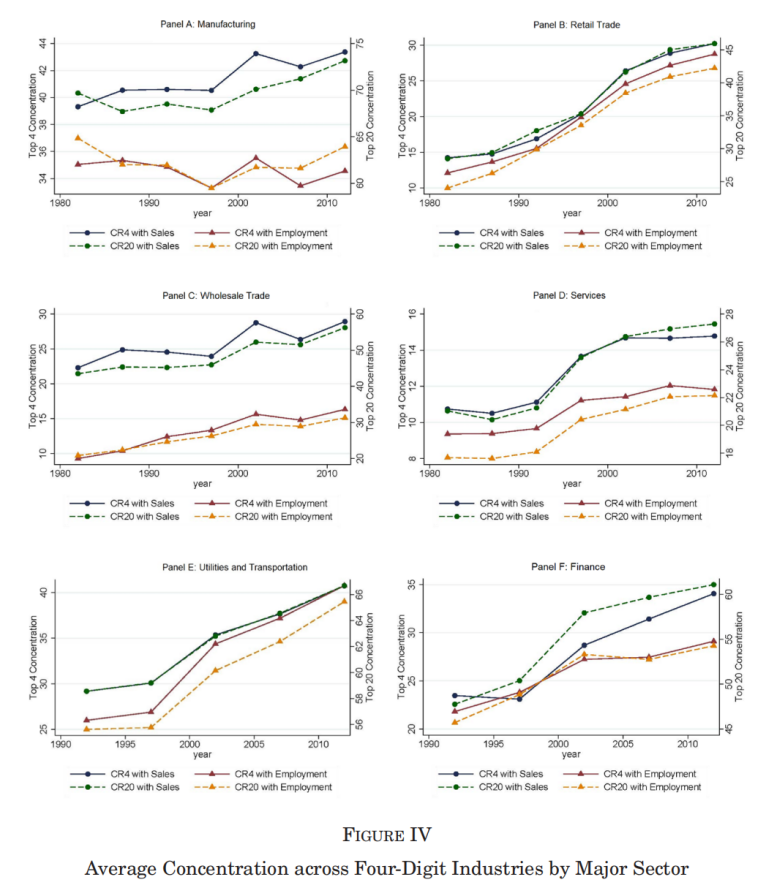

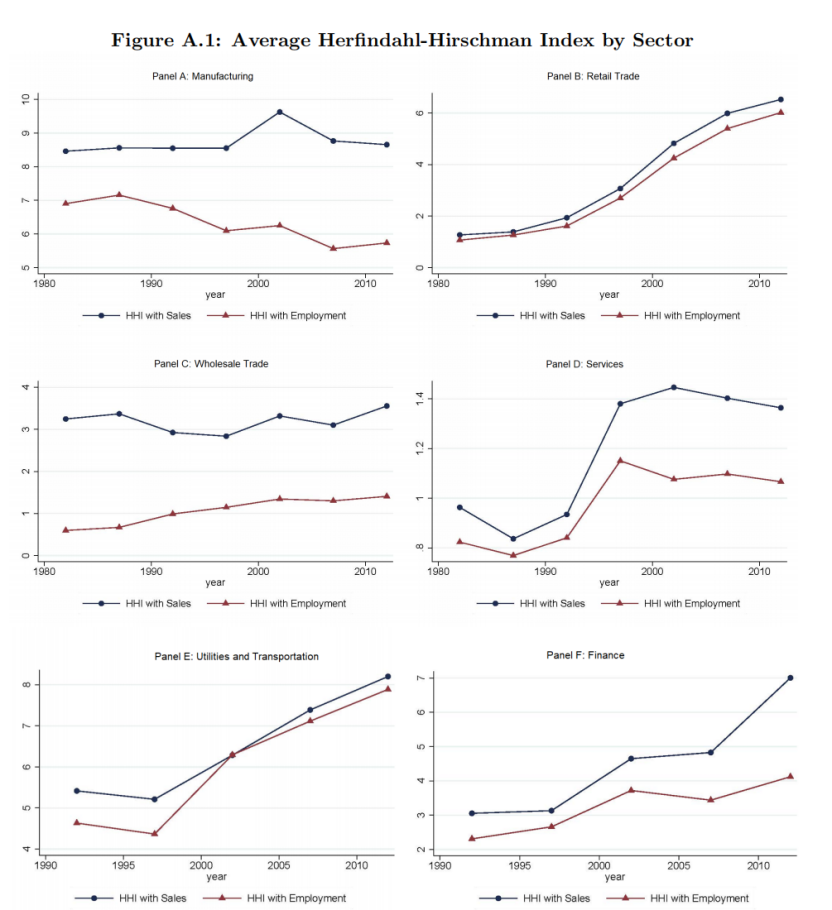

4.1 行业的市场集中度的提高

4.2 集中度上升与劳动份额下降的相关性

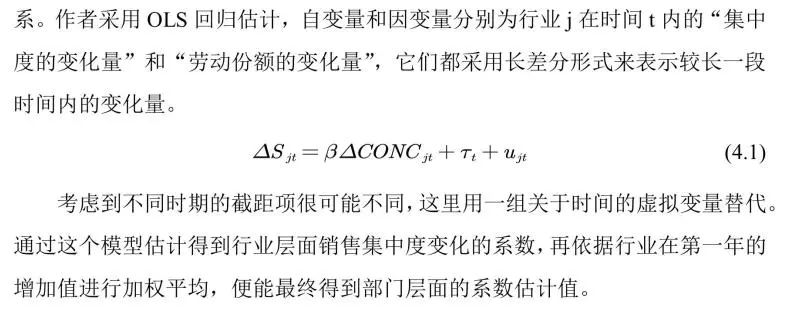

4.2.1 回归方程

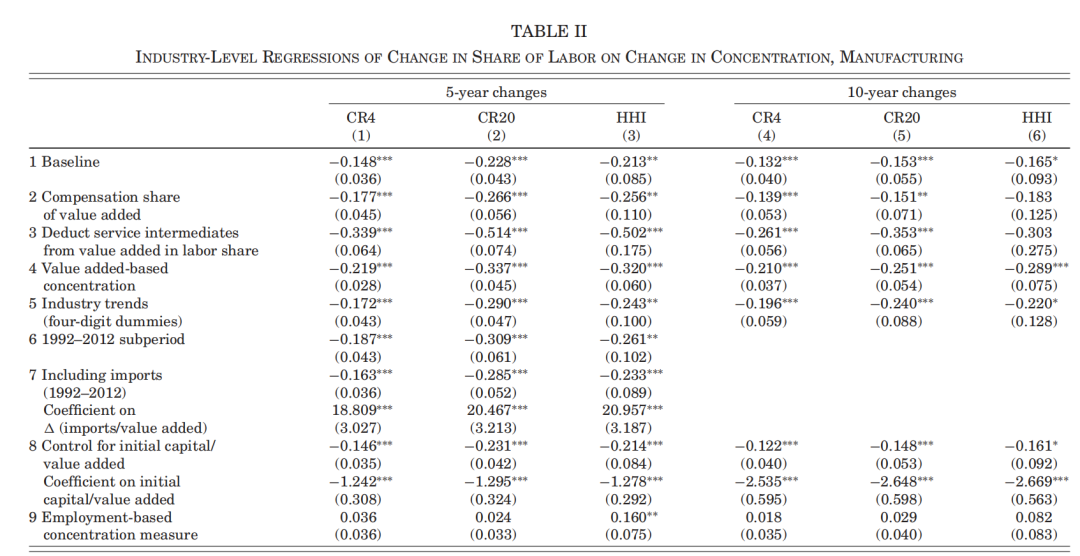

4.2.2 制造业

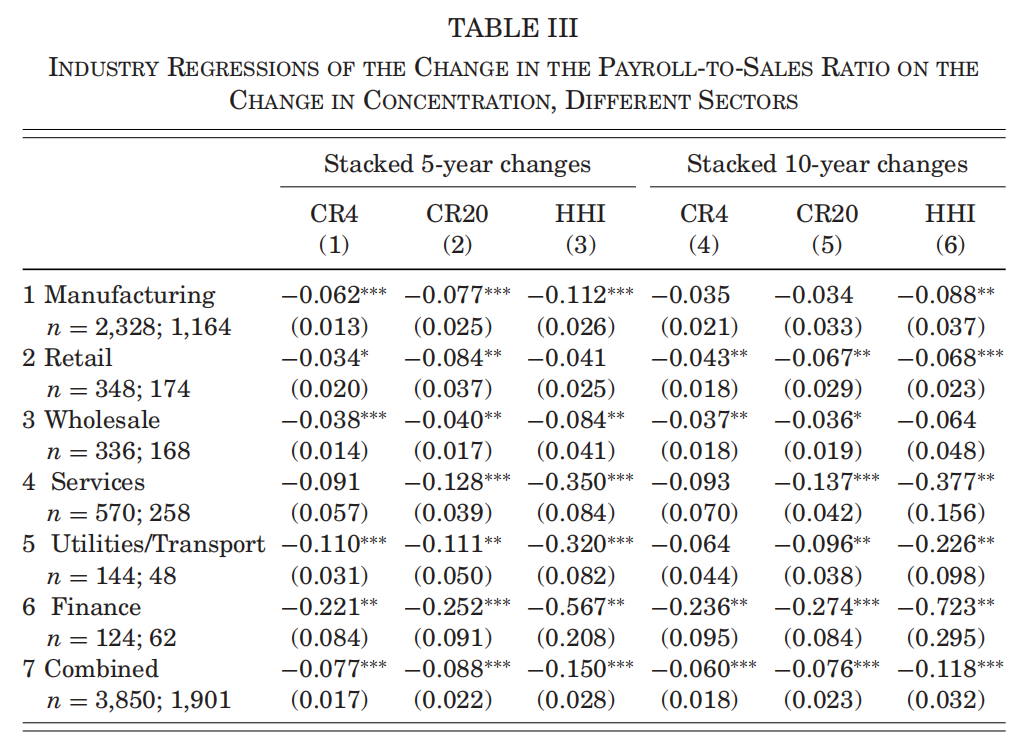

作者的分析从数据最丰富的制造业开始。在这里分别对以五年和以十年为一个时间段做差分的两种情况进行回归,下表为最终的系数估计结果。

第一行为基准回归,对其进行t检验,发现前五列都在5%的水平上显著,而最后一列在10%的水平上显著。由此得出结论,无论是用集中度的哪一个指标,无论是每隔五年还是每隔十年做一次差,集中度的变化与劳动份额的变化之间都存在显著的负相关关系。表中第二到五行展示了稳健性检验的结果。由于本文使用的集中度指标没有考虑国际市场的影响,可能会造成对集中度的高估。作为参考,作者在第六行重新进行了OLS估计,并在第七行考虑了进口的影响,发现结论仍然保持不变。由第八行的结果可知,资本密集度的系数也显著为负,证明资本密集型行业的劳动收入份额下降幅度最大,且集中度的系数几乎没有变化。

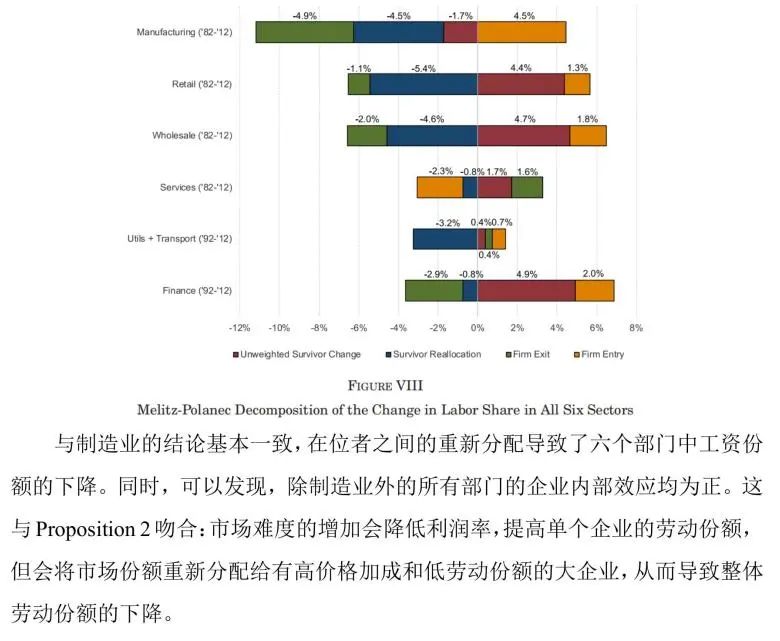

4.2.3 所有部门

我们只需要进行两个调整,就可以将制造业的基准回归直接应用于零售业、批发业、服务业、公用事业和运输业以及金融业这其他五个部门。首先,由于缺乏数据,将金融以及公用事业和运输业的面板区间缩短到1992 - 2012年。其次,因为除制造业之外无法获取关于增加值的数据,所以改用工资和销售额之比来作为劳动份额。

下表为六个部门的系数估计结果。在前六行的36个估计值中,有28个都在10%或更高的水平下显著。如果把六个部门合并起来估计,同样存在很强的负相关关系。在数据允许的范围内,作者也对所有部门重复了之前用于制造业的稳健性检验,发现所有系数都为负,且大部分在5%的水平上显著。这说明集中度和劳动份额的变化量的负相关关系在美国经济中是普遍存在的。

4.3 企业间的重新分配效应驱动劳动份额的下降

4.3.1 研究方法

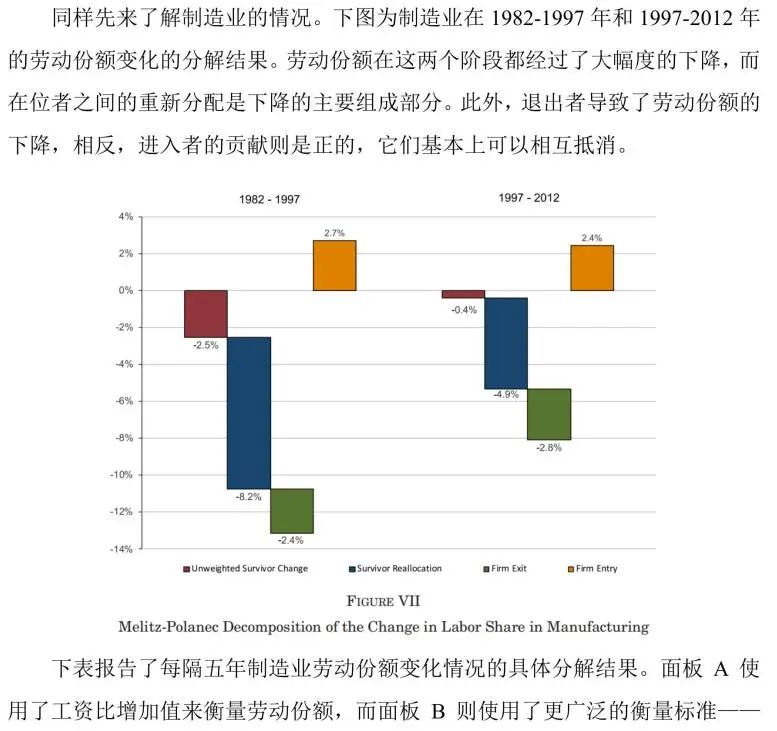

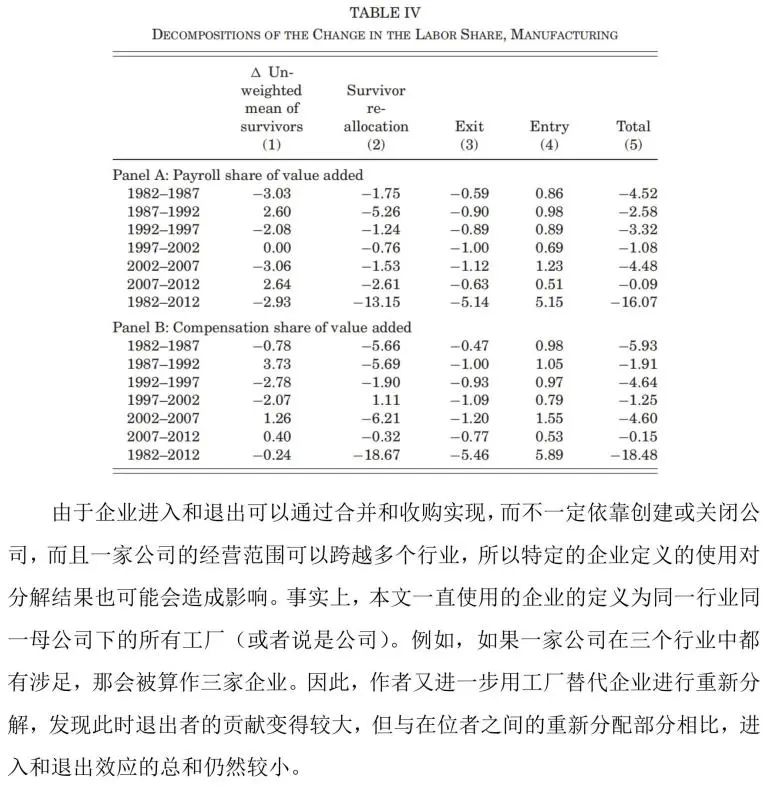

4.3.2 制造业

4.3.3 所有行业

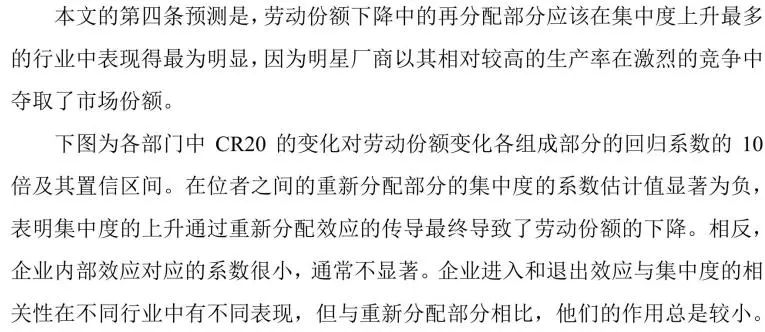

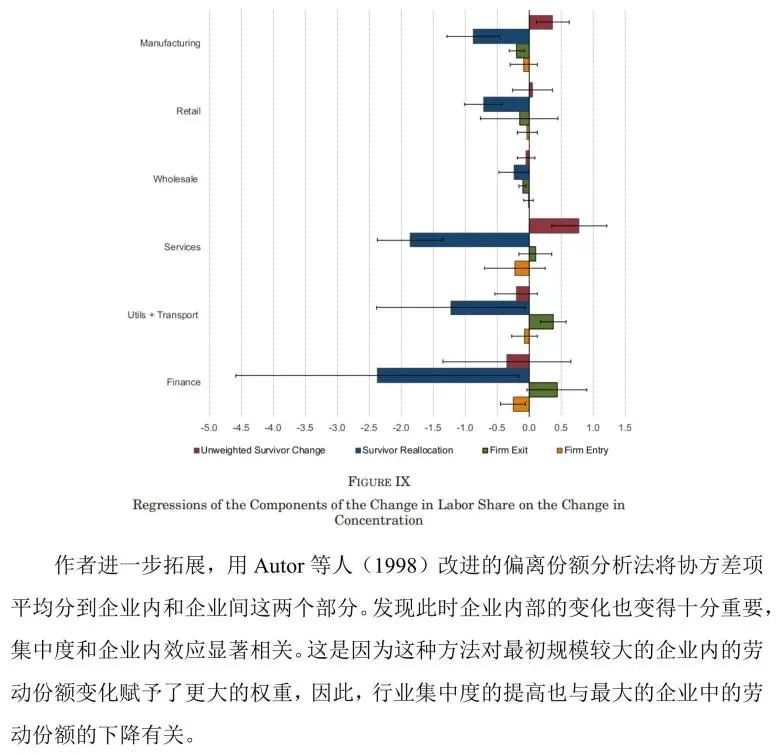

4.4 企业间再分配在集中型产业中最为明显

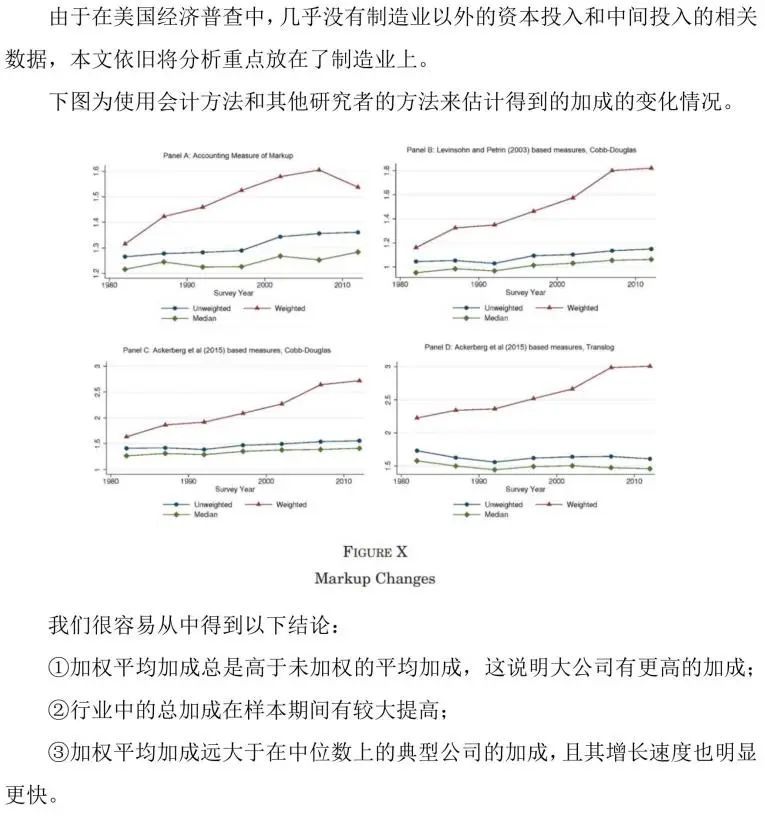

4.5 关于价格加成的分析

本文的第五条预测是,为了稳定产出弹性,价格加成应该向和劳动份额相反的方向变。

4.5.1 衡量方法

4.5.2 估计结果

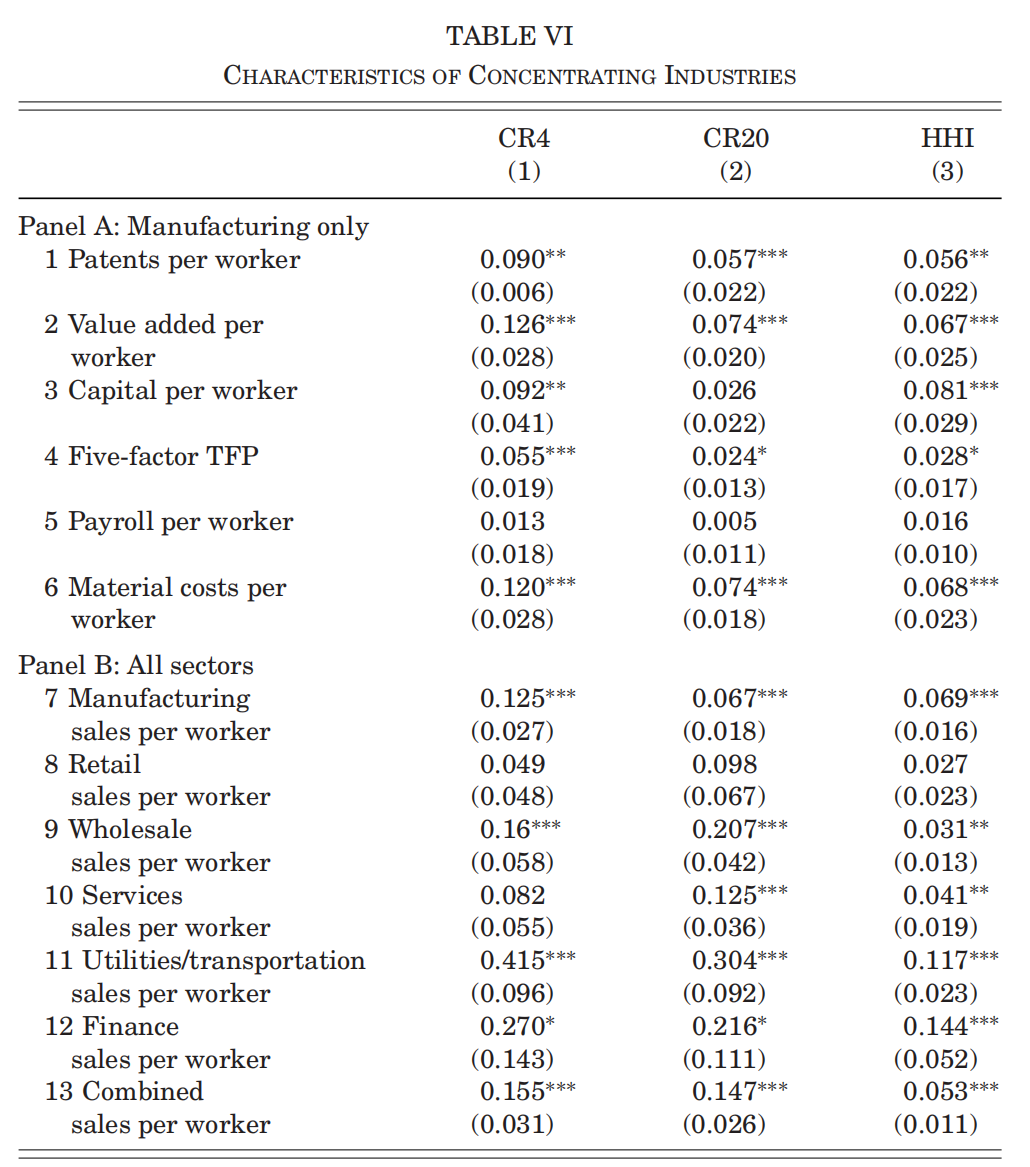

4.6 集中度更高的行业的创新增长和生产力增长更快

本文的第五条预测是,技术进步更快的行业的集中度的上升更加明显。

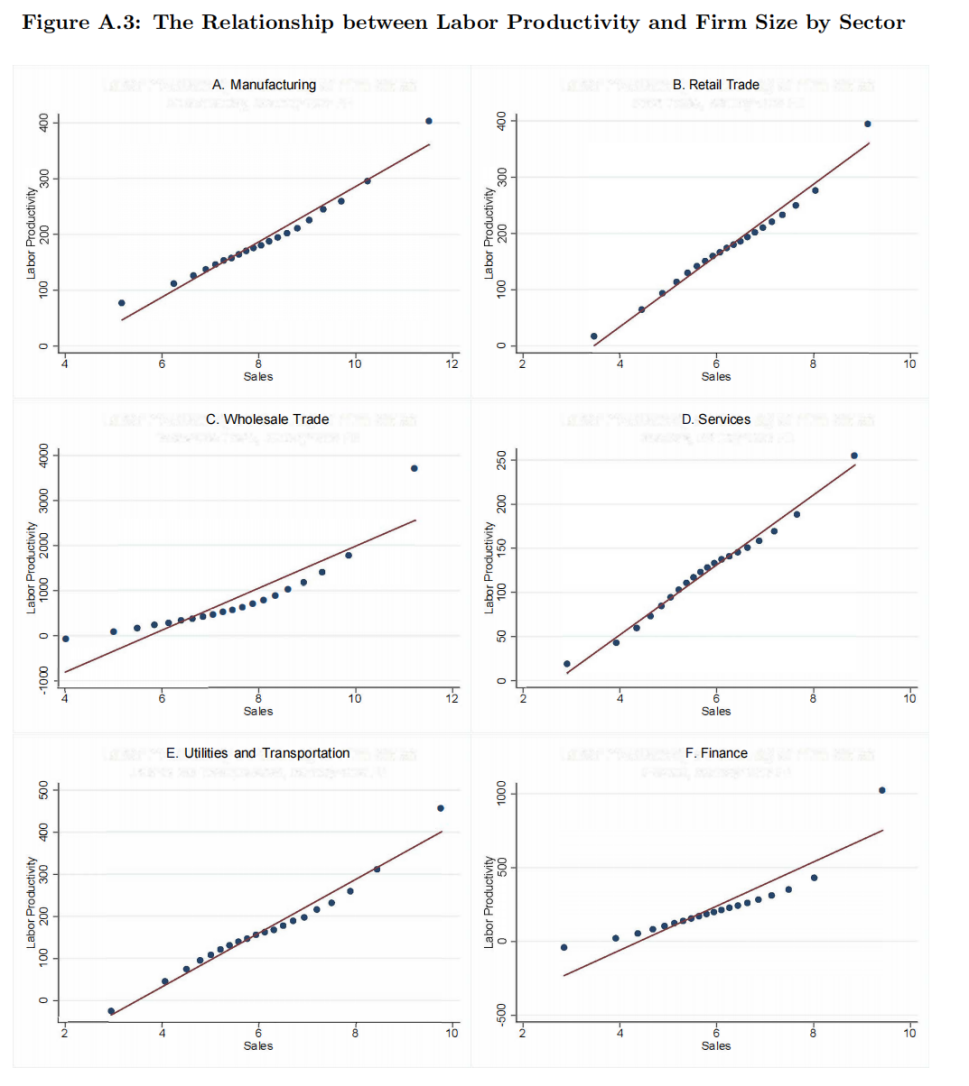

下图为用不同方法估计得到的六大部门劳动生产率。可以初步看出,规模更大的企业总是更有生产力。

通过专利强度,人均增加值等可以体现行业内创新情况和生产率变化的指标,本文进一步探讨了行业生产率和集中度之间的关系。可以发现,在制造业中,集中度的增长与专利强度的增长之间存在显著的正相关关系;劳动生产率增长较快的行业集中度增长较大;集中度的增长和TFP增长之间存在显著的正相关关系。此外,由于集中度和生产率的相关性也可以归因于这些集中型产业的投入增长更快,作者也的确发现了集中型产业中人均资本的增长更快。在面板B中,作者用人均销售额来衡量生产率,对所有六个部门进行回归发现系数估计值都为正,且有12个在5%的水平上显著。

研究结果表明,集中度上升的行业有更高的创新增长和生产率增长。这表明,销售向每个行业中生产率最高的大企业的重新分配有助于整体生产率的提高和行业活力的提高。

4.7 明星厂商模式在国际上广泛存在

本文的第七条预测为,明星厂商模式在国际上具有普适性,因为其他国家的劳动份额也在下降。在这一部分,作者通过对国际层面上的数据的使用和对一系列其他相关文献的总结,提出了以下几个事实。

根据Bajgar等人(2018a)的研究,在2001年到2012年期间可获得综合数据的欧洲国家中,行业的集中度正在上升。由于一些欧洲经济体规模较小,且与整个欧盟经济高度融合,可以进一步将欧洲视作一个单一市场,此时,集中度水平会进一步上升。

根据COMPNET数据库中定义的劳动份额和行业集中度水平的衡量标准,作者对14个国家在2006-2011年和在2001-2011年内的集中度和劳动份额的长差分形式进行了OLS估计,发现在大多数国家中集中度的上升和劳动份额的下降是负相关的。

利用BVD Orbis中的数据,作者研究了跨国数据中企业间重新分配成分在劳动份额下降中所起的作用。对六个经合组织国家(2003-2008年为英国、瑞典和法国,2005-2010年为德国、意大利和葡萄牙)的制造业部门的劳动份额的分解结果显示,在样本期间内这些国家的劳动份额都有明显下降,且重新分配效应正是其主要原因。

一些利用各国企业层面数据分析价格加成的文献也发现,各国的加权平均加成上升了,而且这主要是因为销售和增加值重新分配给了有着高加成和低劳动份额的企业。

05 | 研究结论

本文用明星企业的崛起来解释劳动报酬份额的下降,提出一种新的解释并使用实证分析检验了明星企业模型的适用性。作者假设市场形势发生了变化,使得具有更高质量、更低成本或更强的创新能力的获得了更高的收入回报。本文作者所搭建的模型与简单垄断厂商模型的相似之处是:明星企业模型都具有更高的价格加成和更低的劳动报酬份额。随着明星企业往往在多个行业都有经营,多个行业的劳动报酬份额都会受此影响而下降。作者基于其提出的模型,总结了七条假设。随后,作者又截止美国普查中私人经济部门大量数据开展实证检验,发现数据基本支持模型结果和七条预测。

参考文献

[1] Arkolakis, C., Costinot, A., Donaldson, D., & Rodríguez-Clare, A. (2019). The elusive pro-competitive effects of trade. The Review of Economic Studies, 86(1), 46-80.

[2] Autor, D., Dorn, D., Hanson, G. H., Pisano, G., & Shu, P. (2016). Foreign competition and domestic innovation: Evidence from US patents (No. w22879). National Bureau of Economic Research.

[3] De Loecker, J., Eeckhout, J., & Unger, G. (2020). The rise of market power and the macroeconomic implications. The Quarterly Journal of Economics, 135(2), 561-644.

[4] Jones, C., & Philippon, T. (2016). The secular stagnation of investment? Unpublished manuscript, New York University, December.

[5] Melitz, M. J. (2003). The impact of trade on intra‐industry reallocations and aggregate industry productivity. Econometrica, 71(6), 1695-1725.

[6] Melitz, M. J., & Ottaviano, G. I. (2008). Market size, trade, and productivity. The review of economic studies, 75(1), 295-316.

[7] Ottaviano, G., Tabuchi, T., & Thisse, J. F. (2002). Agglomeration and trade revisited. International economic review, 409-435.

下期预告

时间:2022年10月17日上午8:55-11:40

地点:南开大学八里台校区经济学院圆阶303教室

论文:

Singh, Rahul & Chanda, Rupa, 2021. Technical regulations, intermediate inputs, and performance of firms: Evidence from India, Journal of International Economics.

文稿:黄轩瑶 陈梦涵

编辑:冯双婷 程一然

审校:冯笑

2022年10月24日