云鹰读书会2022第38期(总第119期)

2022-11-082022年10月31日上午,南开大学经济学院云鹰读书会在圆阶303教室“国际经济与贸易科研训练:实证”课堂上顺利进行,本次读书会由2020级本科生辛易峰和谢紫铭展示Fabrice Defever和Alejandro Riaño的论文“Subsidies with export share requirements in China”, Journal of Development Economics, 2017(126): 33-51,由国际经济贸易系冯笑和杨嗣强老师跟进指导。

特别鸣谢

本次云鹰读书会由南开大学国际经济贸易系

系友苏武康博士赞助支持

00|摘要

当企业必须出口超过其产出的一定份额才能获得补贴时,我们称之为满足出口份额要求(ESR)的补贴。这种激励措施经常出现在发展中国家的自由贸易区、出口加工贸易和针对外国投资者的措施中。本文在异质性企业模型中引入企业-目的国层面Demand Shifter,将企业分为内销、纯出口以及同时在国内、外市场销售的常规出口企业等3种类型,然后定量考察了ESR补贴对本国及其贸易伙伴国社会福利的影响。理论研究表明:当实施ESR补贴后,本国出口企业首先会根据利润最大化调整其出口强度。其中初始出口强度较低或生产率相对较低的出口企业,会提高其出口强度甚至转为纯出口商以获取补贴。量化研究发现:ESR补贴对出口的促进作用大于对所有出口商的无差异补贴;ESR补贴为低盈利企业提供了更大的保护,无差异补贴则相反;ESR补贴使得国内市场竞争程度下降,再结合出口促进效应,因此ESR补贴可以被描述为“出口贸易保护主义”。但是,综合来看,ESR补贴的实施会通过扭曲企业在国内、国际两个市场的销售份额,降低本国净社会福利。

01|引言

在中国成为世界最大出口国的过程中,出口补贴是较为重要的政策工具。但在相关的研究中,往往忽略了一些出口补贴政策所具有的条件性——只有当企业出口达到一定份额后,才有资格获得这种政策优惠,这种要求即ESR(Export Share Requirements)。而了解这种补贴方式的影响是非常有必要的:首先,ESR补贴,不仅在中国广泛使用,而且在许多发展中国家也备受欢迎。其次,这一补贴方式可能会导致资源扭曲,甚至超出对所有出口商提供无差异补贴所造成的扭曲。

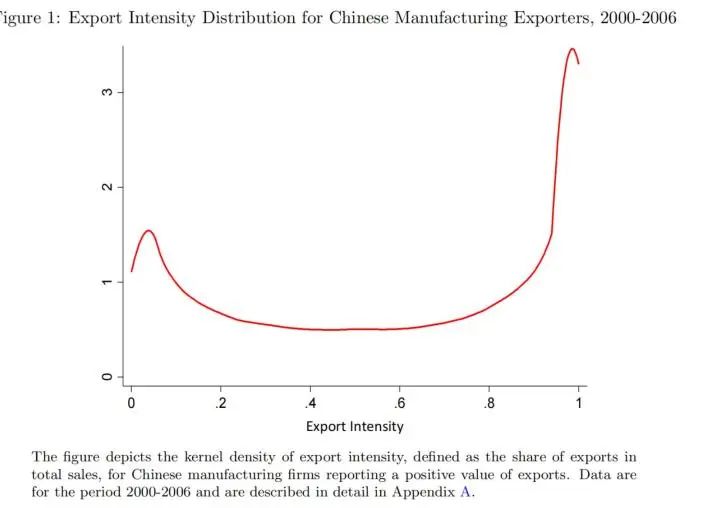

图1呈现了使用2000-2006年中国生产型企业出口数据所得到的出口强度分布。其中存在大量的高出口强度企业,即大量出口企业有资格获得ESR补贴的政策优惠——这为本文的研究提供了现实的政策意义;同时,国际贸易领域的一些重要模型,如MO模型、企业内生边界模型都难以复刻如图1的双峰、右拖尾分布——这为本文引入ESR补贴提供了重要的理论指导。

为此,本文首先采用企业异质性模型,研究了当一国对所有销售产品提供ESR补贴时,本国企业出口强度的调整。在此背景下,出口厂商具有三种销售模式:在自由放任条件下出口强度高于ESR补贴门槛要求的高生产率出口者成为无约束的出口商;在自由放任条件下出口强度低于ESR补贴门槛要求的低生产率出口者调整成为受约束的出口商;纯出口商。ESR补贴政策的实施提高了出口强度在补贴门槛值上的出口企业比例,同时提高了纯出口企业的比例。

其次,在量化研究部分,本文模拟了在2002-2012年间,在中国不提供ESR补贴的情形下,自然出口强度分布的主要参数。然后对比了两种不同形式补贴——ESR补贴和无差异补贴——对宏观经济指标的影响。研究结果表明:相对于无差异补贴,ESR补贴对出口的促进作用更大;ESR补贴的实施,在提高本国出口规模的同时,会降低国内市场竞争强度,形成“出口贸易保护主义”;由于ESR补贴会扭曲企业在国内外市场份额,造成更大的福利损失。

现有文献对ESR补贴的研究较少。Davidson et al.(1985)及Rodrik(1987)将ESR补贴作为次优政策工具进行研究,并将ESR补贴的实施作为企业进行销售决策的外生因素。本文在如下方面对现有文献进行了创新:通过引入异质性企业模型,使ESR补贴的实施成为企业进行销售决策的内生因素;通过量化模型,对比了ESR补贴及无要求补贴产生的扭曲规模。本文在以下3方面对现有文献进行了补充:第一,补充了现有文献对于中国贸易与投资政策产生的生产与福利影响的量化研究;第二,补充了现有文献中采用异质性企业模型对贸易政策进行的理论研究;第三,补充了现有文献中对于自由贸易区(FTZs)及与贸易有关的投资措施(TRIMs)的福利影响研究。

本文剩余部分安排如下:第二部分为理论分析;第三部分介绍参数的估计方法及估计结果;第四部分对ESR补贴效果进行了反事实分析;最后为研究结论。

02|模型

2.1 需求

2.2 生产

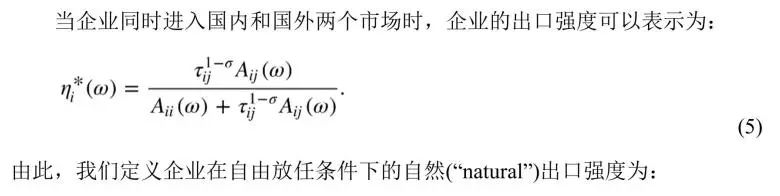

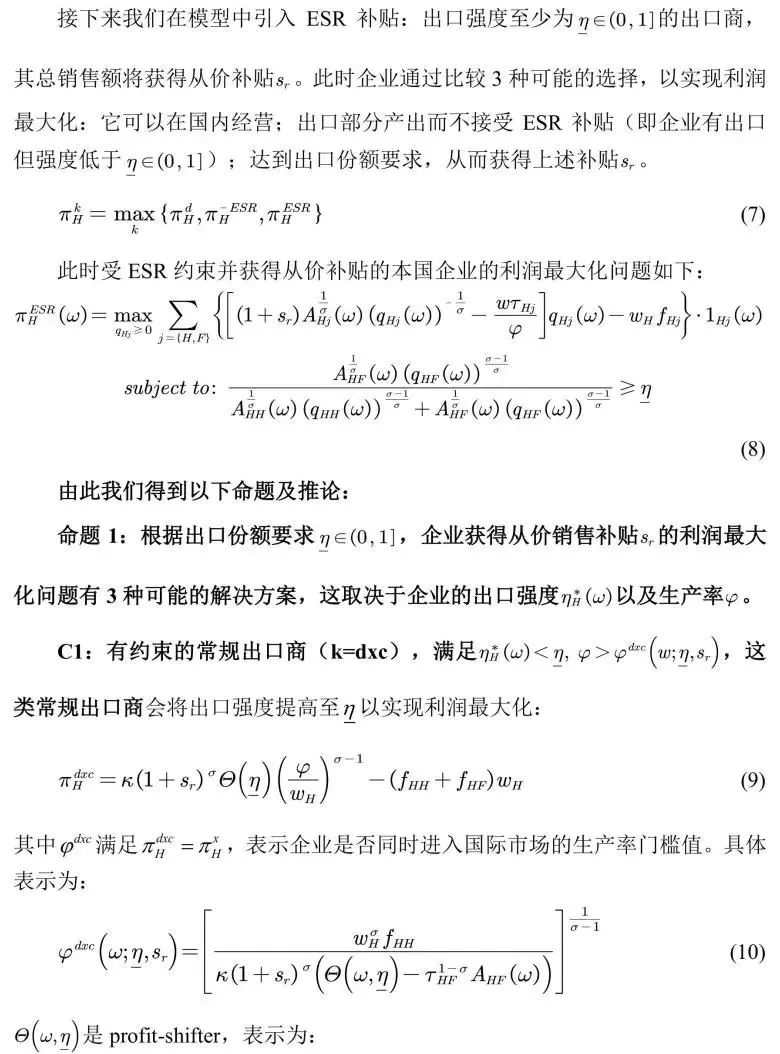

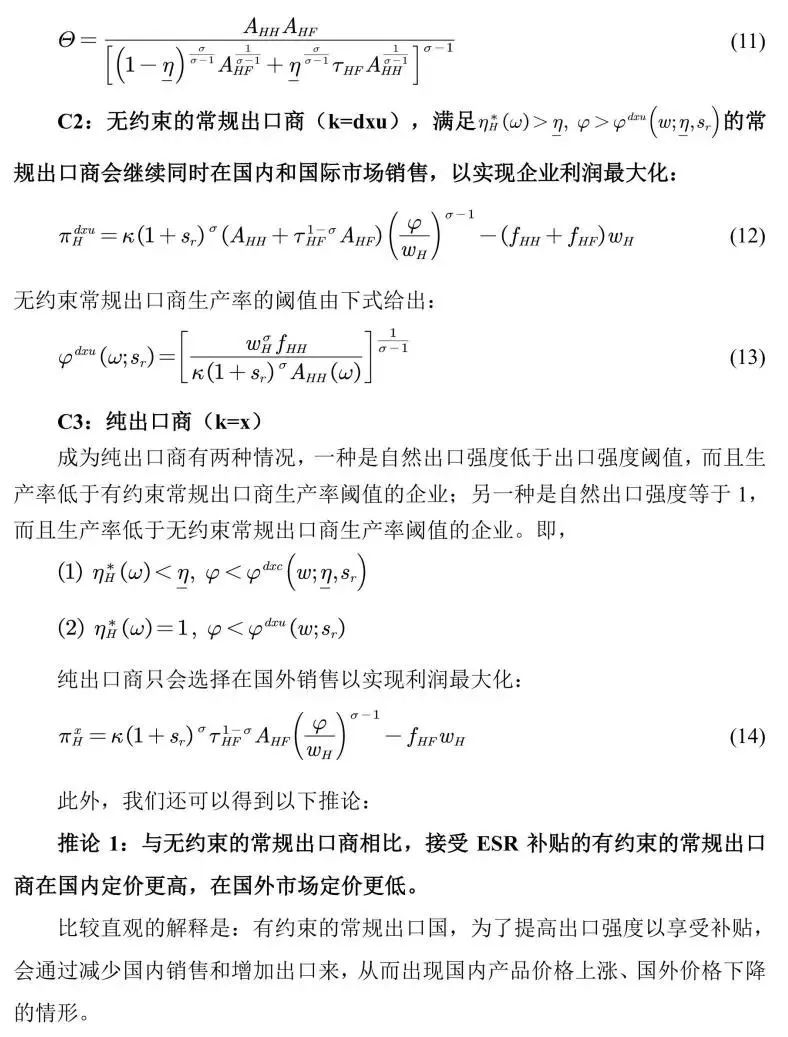

2.3 出口强度

2.4 ESR补贴

2.5 一般均衡

03|量化

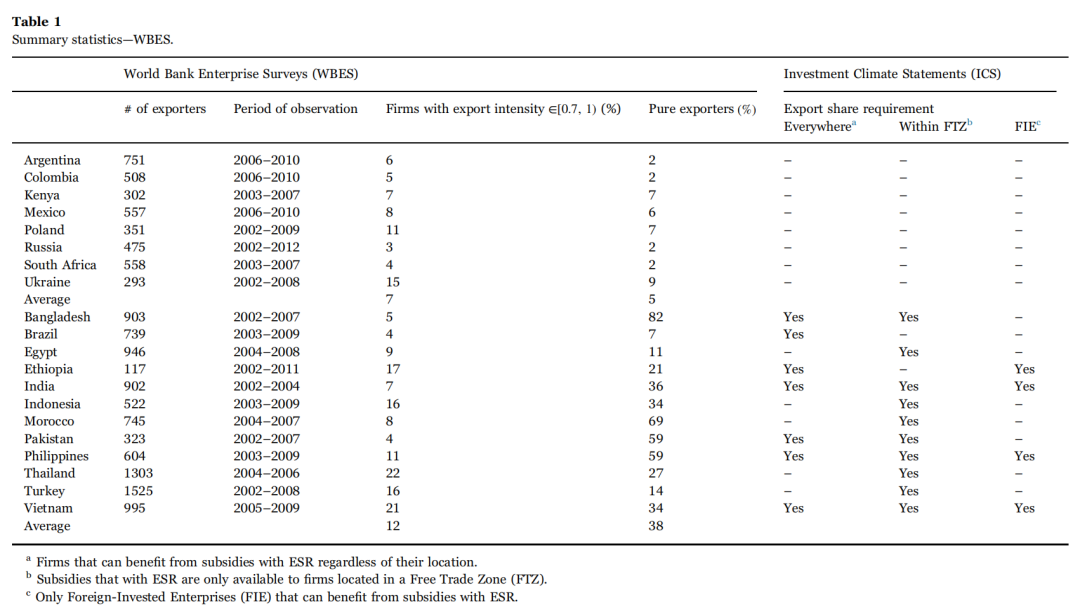

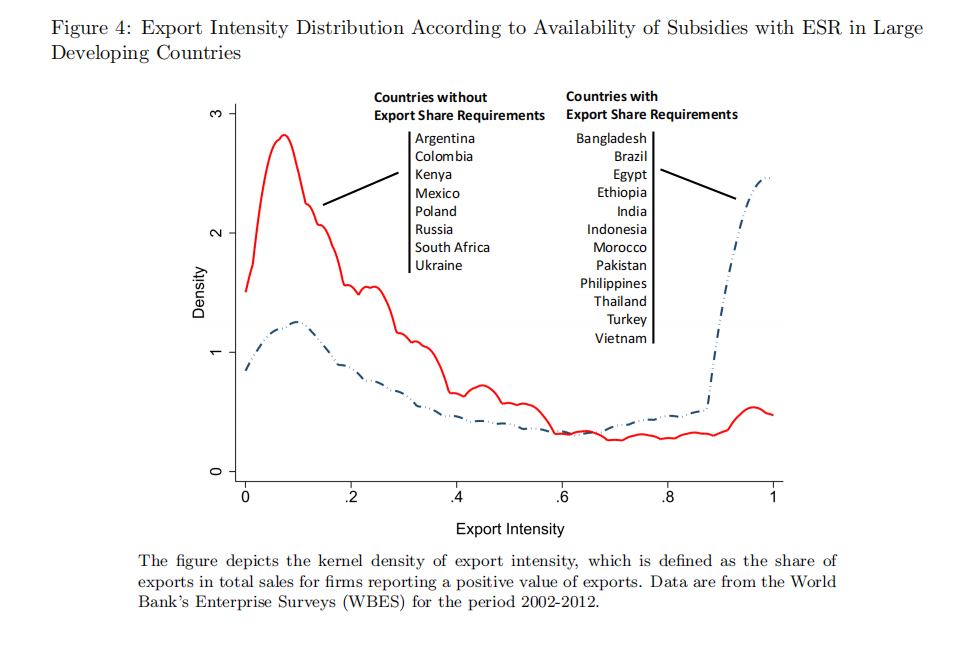

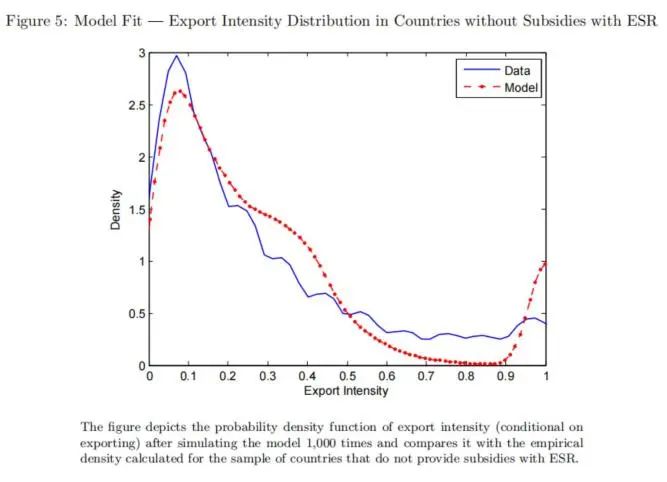

文章使用了2002-2012年WBES企业数据建立了自由放任条件下的基准模型。我们选取了20个大型发展中经济体,统计经济体是否提供ESR补贴及经济体中高强度出口商的占比,统计结果在表1中呈现。

将该20国按照是否提供ESR补贴分为两组,将两组中出口企业的出口强度按国家规模进行加权,得到两组国家加权后的总出口强度分布,结果呈现于图4。

在提供ESR补贴的国家中,有近一半的出口企业出口强度在70%以上,而这一数字在不提供ESR补贴的国家中仅为12%。

3.1 外生参数设置

3.2 待估参数的识别

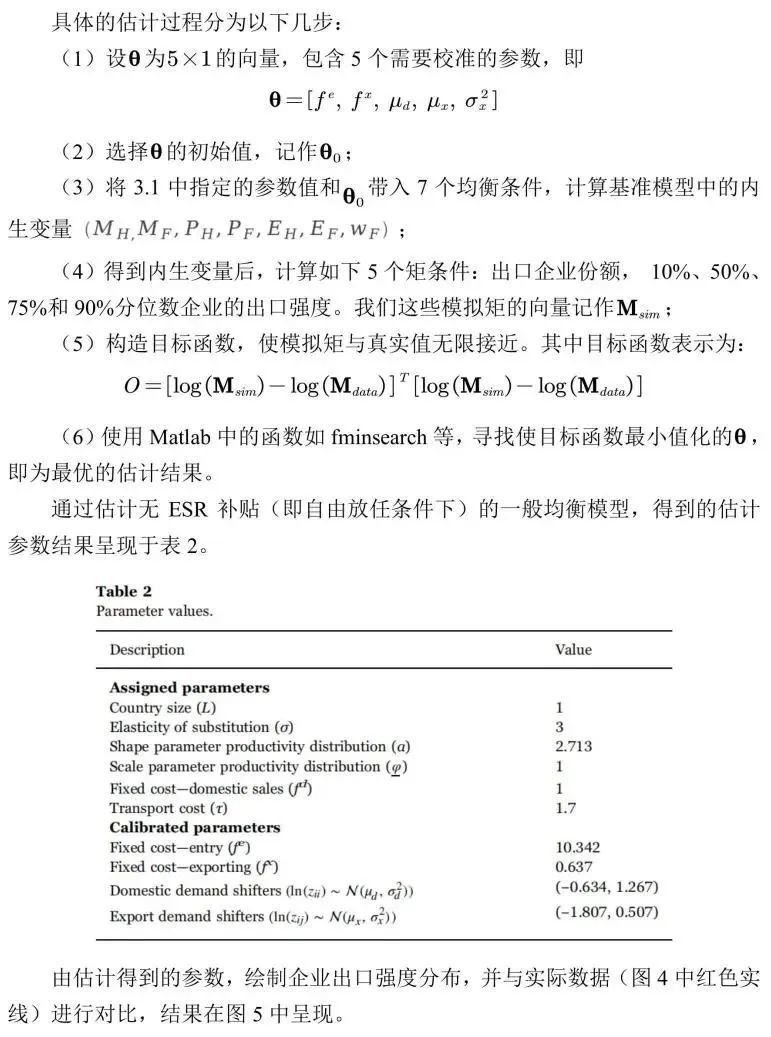

3.3 估计过程

04|反事实分析:ESR补贴的效果

本文研究了中国经济中出口份额要求的补贴对企业销售模式、出口强度分布、竞争强度和福利的影响。在本篇文章中将会主要评估在出口贸易区的中国企业、外商投资企业、进口加工出口企业所面临的政策优惠及其带来的ESR补贴的福利效应。除了这些基本政策措施的差异,例如免税期、中间投入和资本货物的税收减免、低于市场费率的融资和公用事业补贴,这些激励措施在其具体行业的ESR门槛(在某些情况下甚至可以是企业特有的)、所有权要求和行政范围(例如,可在国家、省或地级市一级提供奖励)等方面也有所不同。因此,对中国ESR补贴的效果进行全面的定量评价超出了本文的范围。

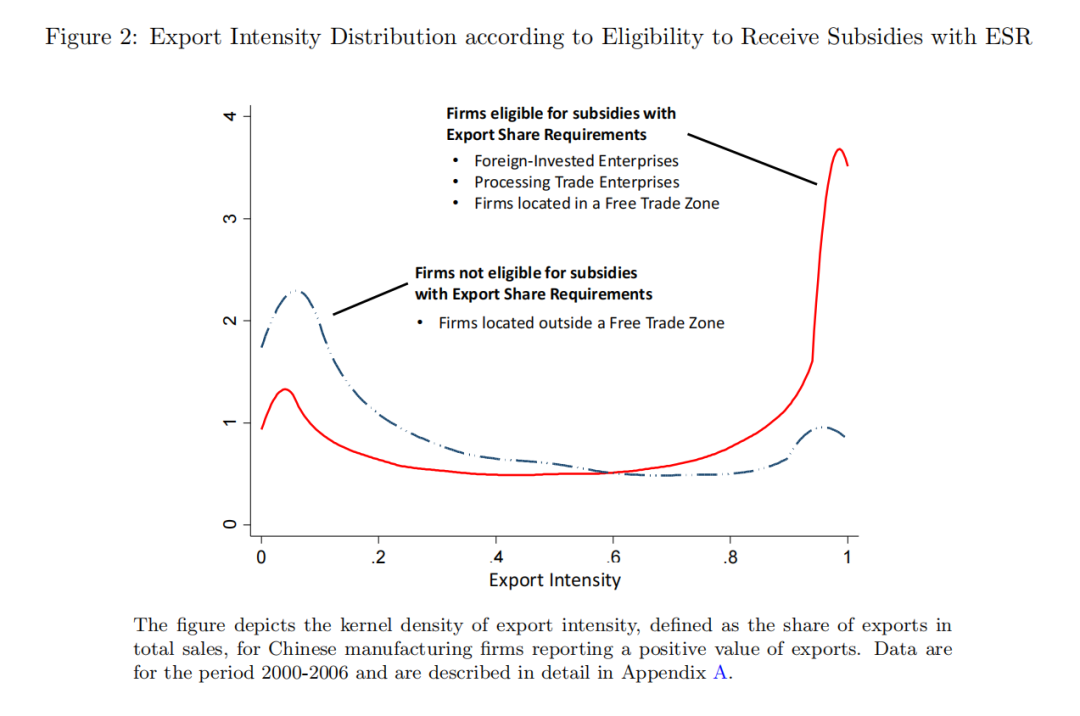

图2展示了2000-2006年间是否有可能获得ESR补贴的企业出口强度的分布情况。该图描述了出口强度的密度,定义为报告出口价值为正值的中国制造企业的出口在总销售额中所占的份额。红色的线绘制的是在出口贸易区的中国独资企业、外商投资企业、进口加工出口企业,虚线是其他区域和其他种类企业的出口强度密度。由于我们对中国的相关法律法规较为熟悉,这里将不再赘述这部分的内容。

本文主要对在自由贸易区出口强度大于70%受到所得税减免的外商投资企业以及本国企业进行分析。从模型的角度来看,企业所得税扣除相当于从价补贴,因为两者都增加了企业的毛利。我们在模型中考虑了提高了企业毛利的一个因素。因此,考虑到我们的选择,我们可以计算从价补贴。该补贴提供的毛利变动相当于税率减免提供的毛利变动。出口强度高于70%的企业享受的30%至10%的企业所得税税率扣减,相对于不符合出口份额要求的企业毛利增加了28.6%(=0.9/0.7-1),于是可以计算等价的补贴额度:

我们首先研究了ESR补贴如何影响国内企业的销售模式选择:在自由放任下,10.5%的出口商(其中大多数是纯出口商)的自然出口强度超过70%。在引入ESR补贴后,出口强度高于ESR阈值的出口商所占份额增至23%。在有补贴的情况下,新增满足ESR补贴条件的企业有三分之二作为有约束的常规出口商,而其余企业则成为了纯出口商(它们在所有出口商中的份额分别增加7.8和4.8个百分点)。

此外,研究还发现,在没有补贴的情况下,有约束的常规出口商的生产效率比普通国内出口商高10%,而成为纯出口商的企业的生产效率则比普通国内出口商低32%。因此,在ESR约束下企业在生产率方面是异质的。一方面,在ESR门槛下运营的企业有足够的生产力来承担国内外销售所涉及的固定成本。另一方面,生产率相对较低的企业更愿意成为纯出口商,因为这样做可以从ESR补贴中获益,并节省国内销售所需的固定成本。

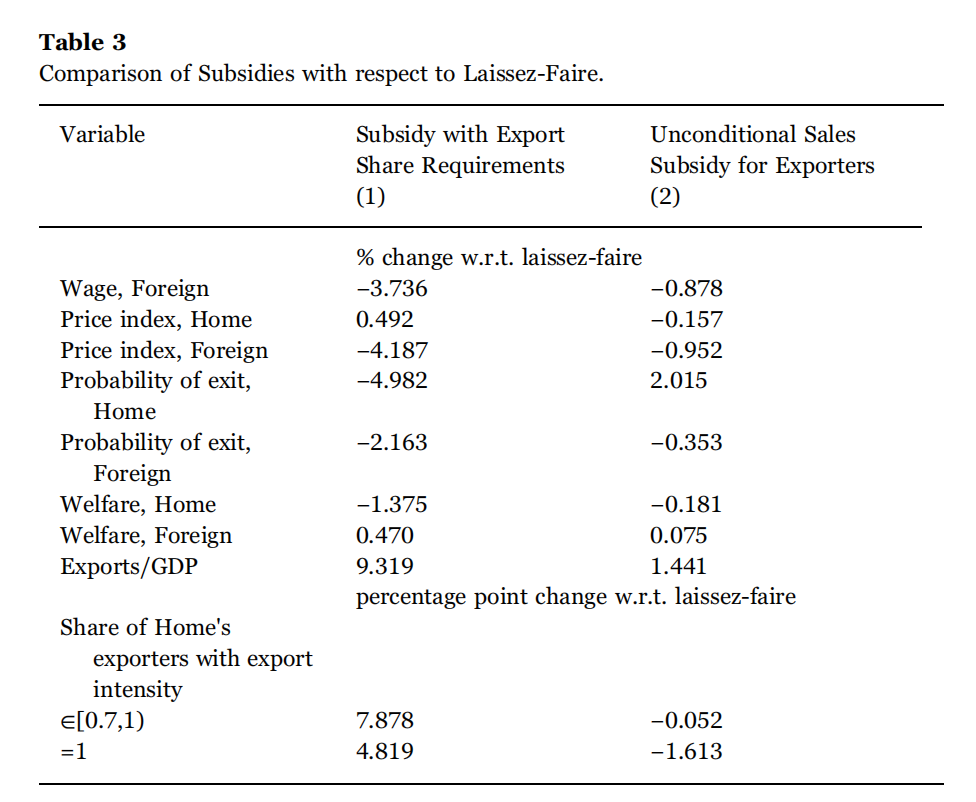

表3显示了无差异补贴和ESR补贴对均衡变量的影响,如出口/GDP、价格指数、企业退出的概率以及福利。在量化过程中,我们对比了当两项政策都导致国内的出口补贴总支出占GDP的0.34%时的影响差异。

我们首先注意到,ESR补贴与无差异销售补贴具有几个相同的关键特点。这两种补贴都增加了本国的总出口,减少了本国福利。向国内出口商提供补贴降低了国内部分出口品种的价格,加剧了国外的进口竞争,降低了外国的价格指数。反过来,恢复贸易平衡又要求外国企业的工资下降,从而使外国企业变得更具竞争力,并最终增加其对本国的出口。外国物价指数的下降超过了其名义工资的减少,从而使外国的福利(即实际收入)增加。

然而,与无差异补贴不同的是,表3显示,ESR补贴增加了本国的价格指数。回想一下推论1,有约束的常规出口商提高国内价格,以满足70%的出口份额门槛。平均而言,这些出口商的国内价格要比没有补贴的水平高出27.3%。随着越来越多的企业选择成为纯出口商,他们生产的品种完全无法向当地消费者提供,从而推高了国内的价格指数(价格指数即实现一个单位效用的成本)。总而言之,提供补贴的国家的价格指数相对于自由放任政策增长了0.49%。相反,当对出口商提供无差异补贴时,国外进口价格较低,同时给予出口商的补贴导致的选择效应更强,给国内的价格指数带来下行压力。与自由放任和无差异补贴方案相比,本国有ESR补贴的企业在国内销售的盈利能力更高,这也导致这些企业在实现生产力和需求转移后更有可能继续运营。更准确地说,当补贴以企业的出口强度为条件时,企业选择不经营的事前概率比没有补贴的情况下降了大约5%,而当所有出口商都可以获得销售补贴时,这一概率比自由放任政策时高出了2%。

最后,我们发现,出口份额要求对若干总体结果在数量上有很大的影响。ESR补贴使出口占GDP的份额增加了9.3%,而无差异补贴只使出口增加了1.44%。至关重要的是,与无差异补贴相比,ESR补贴导致的跨国际市场销售分配的额外扭曲给本国造成了明显更大的福利损失。由于ESR补贴,国内实际收入下降了1.38%,而给予所有出口商的同等销售补贴将导致0.18%的福利损失。另一方面,外国总是受益于国内的廉价进口商品,在实施ESR补贴时表现更好。然而,外国的福利收益总是低于国内的损失。

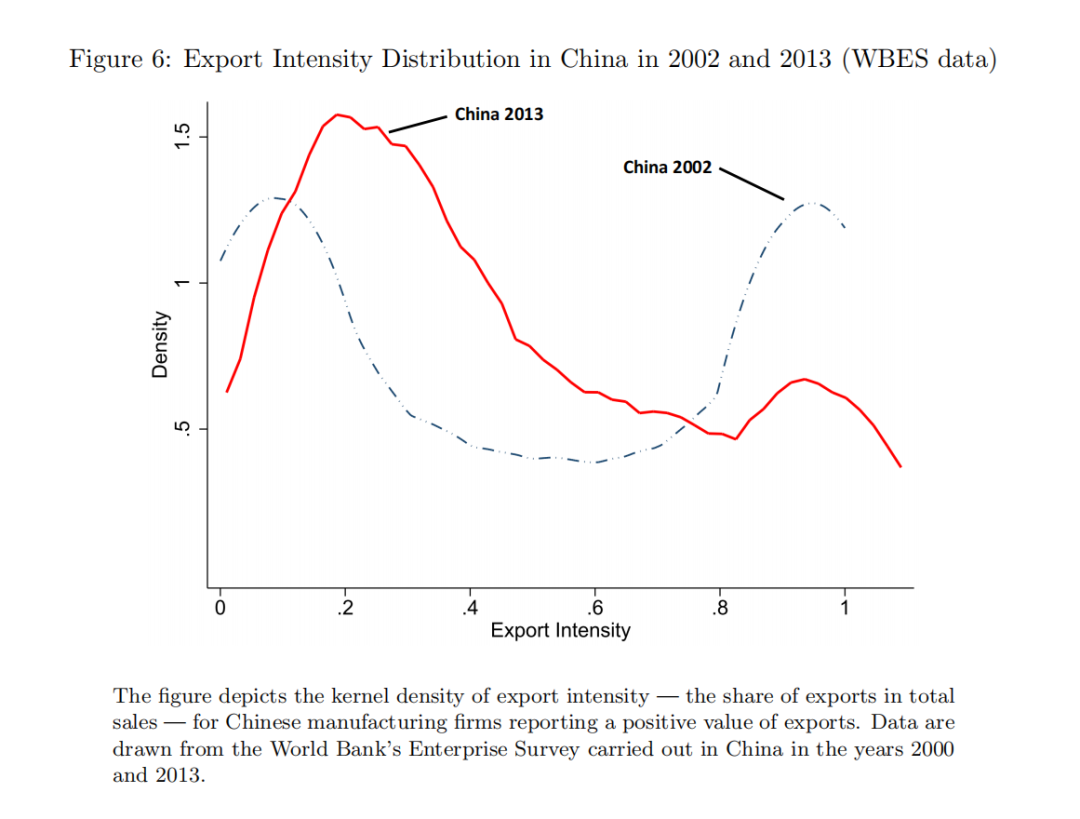

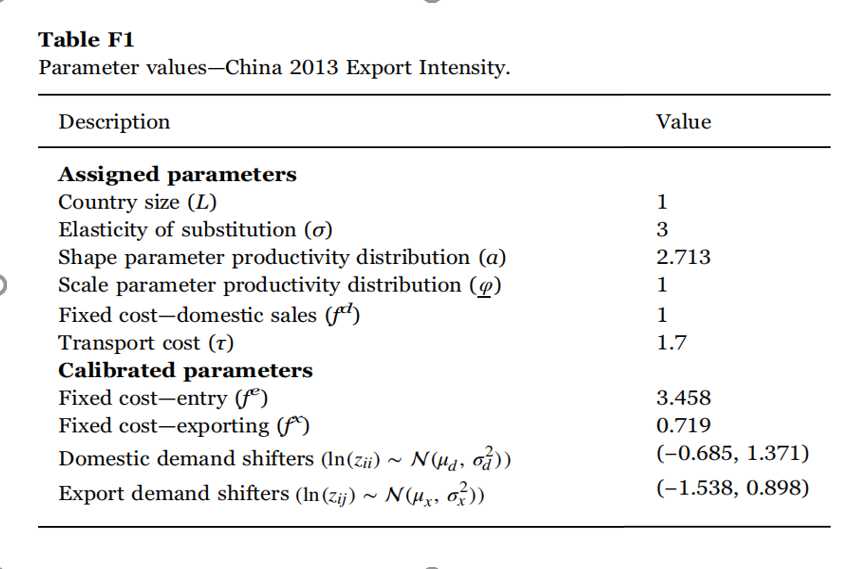

关于我们的校准战略的一个担忧是,出口强度的无扭曲分布是基于与中国在几个方面差异较大的国家,如人均收入、贸易开放程度。由于2008年中国以70% ESR为条件的企业所得税减免终止,并到2013年完全取消,我们利用2013年中国出口强度分布作为未扭曲的情景,探索我们结果的稳健性。在这样做时,我们使用与上面讨论的基准模型中相同的矩条件来重新校准模型参数。然而,重要的是,2013年其他具有出口份额要求的政策措施可能仍然存在。

图6为2002年和2013年由WBES抽样的中国制造业企业的出口强度分布情况。2002年的分布与我们使用中国国家统计局(NBS)进行的更具代表性的调查计算的分布非常相似,如图1所示。更准确地说,在2002年的WBES曲线中,出口强度至少为70%的常规出口商和纯出口商的份额分别为23%和17.3%,而在中国国家统计局的调查中,这两者分别为24.9%和24.5%。图6显示, 2013年出口强度在70%以上的企业仅占出口商的20.2%。

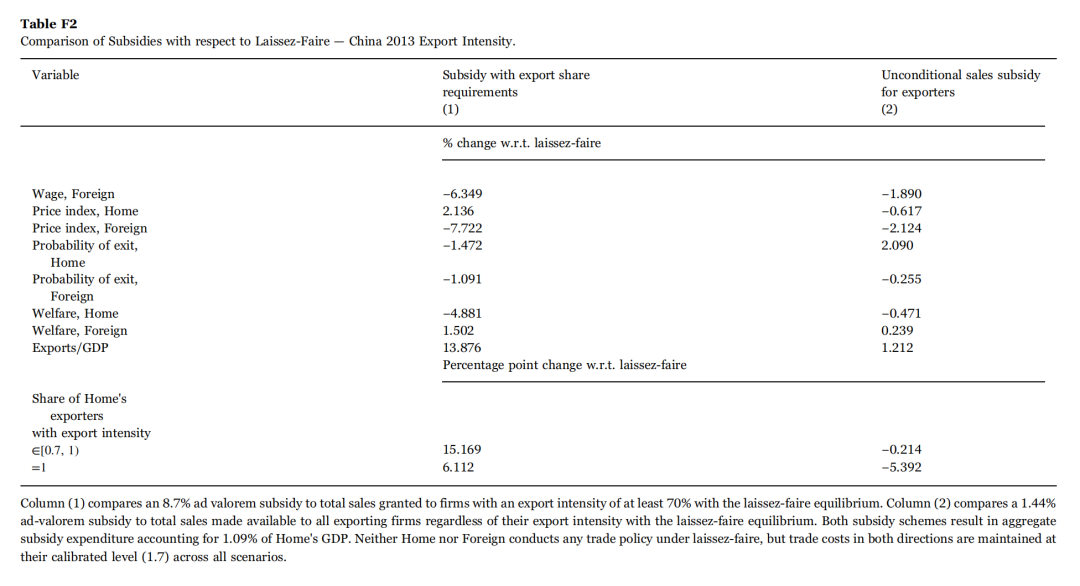

表F1给出了在这个替代方案下校准的参数,表F2报告了我们的比较结果。从定性的角度来看,与我们之前获得的结果相同。从数量上看,当本国提供8.7%的ESR补贴时,补贴总支出大幅增长,从GDP的0.34%增加到1.09%。这既是因为有更多的出口商有资格获得补贴,也因为有更多的企业选择成为有约束的常规出口商。在这些参数的条件下,补贴对国内竞争、出口量和福利的整体影响比我们的基准情况要大得多。

05 | 结论

本文的模型表明,对销售补贴实施ESR会扭曲出口强度的分布。本应在自由放任条件下以低于ESR阈值经营的一部分企业,同时提高国内价格并降低出口价格,以满足出口强度约束、获得ESR补贴。另一些生产率相对较低的企业选择完全停止在国内市场销售,以满足ESR并获得相应的补贴。

我们发现,与给予所有出口商的同等无差异的销售补贴相比,ESR补贴增加了总出口。至关重要的是,受ESR约束的补贴增加了在实施国国内销售的盈利能力,从而为低盈利企业提供了更大的保护;而另一方面,无差异补贴增加了企业退出市场的事前概率。我们将有出口份额要求的补贴定性为“出口贸易保护主义”。我们的定量研究表明,实施ESR补贴导致国内和出口市场之间销售分配的扭曲,大大增加了与补贴出口商相关的福利损失。

参考文献

[1] Defever, F., Riaño, A. 2017. “Subsidies with export share requirements in China”. Journal of Development Economics, 2017(126): 33-51

[2] Defever, F., Riaño, A. 2016b. “Protectionism through Exporting: Subsidies with Export Share Requirements in China”. GEP Working Paper 2016/03, University of Nottingham.

[3] Melitz, M.J., Ottaviano, G.I.P., 2008. “Market size, trade, and productivity”. Rev. Econ. Stud. 75, 295–316.

[4] Helpman, E., Melitz, M.J., Yeaple, S.R., 2004. “Export versus FDI with heterogeneous firms”. Am. Econ. Rev. 94, 300–316.

[5] Rodrik, D., 1987. “The economics of export-performance requirements”. Q. J. Econ. 102, 633–650.

[6] Davidson, C., Matusz, S.J., Kreinin, M.E., 1985. “Analysis of performance standards for direct foreign investments”. Can. J. Econ. 18, 876–890.

下期预告

时间:2022年11月7日上午8:55-11:40

地点:南开大学八里台校区经济学院圆阶303教室

论文:

1. Fajgelbaum et al. (2020, QJE): The return to protectionism.

2. Blonigen et al. (2022, JIE): Anxiety or pain? The impact of tariffs and uncertainty on Chinese firms in the trade war

文稿:辛易峰 谢紫铭

编辑:冯双婷 程一然

审校:冯笑

2022年11月8日