云鹰读书会2022第40期(总第121期)

2022-11-142022年11月7日上午,南开大学经济学院云鹰读书会在圆阶303教室“国际经济与贸易科研训练:实证”课堂上顺利进行,本次读书会由2020级本科生王碧洲和苏欣荣同学展示Felipe Benguria, Jaerim Choi, Deborah L. Swensonc and Mingzhi (Jimmy) Xu的论文“Anxiety or pain? The impact of tariffs and uncertainty on Chinese firms in the trade war”, Journal of International Economics, 2022 (137),由国际经济贸易系冯笑和杨嗣强老师跟进指导。

特别鸣谢

本次云鹰读书会由南开大学国际经济贸易系

系友苏武康博士赞助支持

摘要

中美贸易战的爆发,使得中国企业面临的进、出口关税以及贸易政策不确定性(以下简称TPU)显著增加。为了评估这一变化对中国企业表现的影响,本文首先采用一种新的文本分析法,通过对上市企业的年度报告分析,构建了企业—时间层面TPU指标,并同已有研究方法对比以检验本文衡量方法的有效性。然后,本文通过检验贸易战对企业TPU的影响以揭开企业层面TPU的来源。研究发现贸易战关税的加征使得企业面临的政策不确定性显著增加,尤其是一些小规模企业以及产品或贸易伙伴国较为单一的企业。最后,本文探讨了TPU对企业经济产出的影响。研究结果表明TPU对企业投资、研发支出和利润均有显著负面影响。

一、文章结构及主要贡献

美中贸易战的爆发,极大地提高了贸易企业的贸易不确定性。因此,需要了解关于贸易战整体影响的及时反馈,以指导未来贸易政策的制定。

为了实现这一目标,本文首先通过对企业年度报告的文本分析,建立了一套企业层面的贸易政策不确定性(TPU)指标。当然,为了检验本文构建的TPU指标的有效性,我们同Davis等(2019)的结果进行了对比,研究发现从时间趋势上来看,二者是一致的。其次,本文检验了企业面临的关税贸易战与TPU之间的关系。需要指出的是,美国和中国的关税对企业的影响是不同的:美国的关税减少了对中国企业出口的需求,而随后中国关税的加征则使企业获得进口投入的成本更高。研究发现中美贸易战显著提高了企业层面的TPU。最后,本文探讨了TPU的增加如何影响企业在不同时期的绩效。研究发现贸易政策不确定性对企业生产经营活动有显著的负面影响,这与Hassan等(2020)在英国脱欧背景下的结论一致。

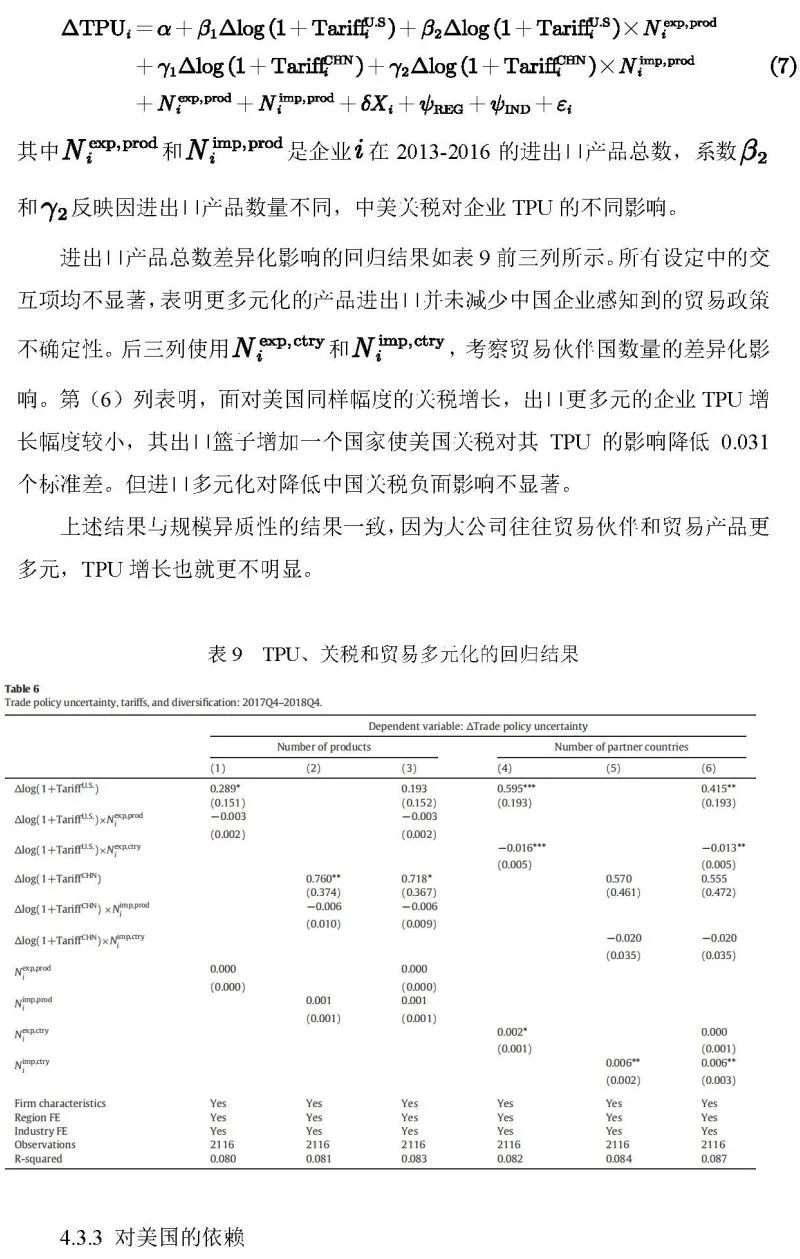

本文的创新之处体现在以下四个方面:第一,本文是对于中美贸易战结果分析的最新研究成果,首次研究了贸易战对中国企业经营活动的影响。已有文献侧重量化贸易战对美国经济的影响,例如Fajgelbaum等(2020)和Amiti等(2019)都量化了美国对中国和其他贸易伙伴加征关税以及这些国家反制政策的影响。Amiti等(2020)则进一步考察了贸易战对美国上市企业的投资后果,Huang等(2018)分析了美国和中国公司股价的反应。第二,本文补充了文献中的一个新的研究方向,即利用新的经验方法来衡量不确定性对企业的影响。本文使用企业层面的关税风险指标,并将其与企业层面的TPU联系起来,从而解开了企业层面TPU的来源问题。Hassan等(2019)开创性地分析了财报电话报告,以构建政治相关风险的指标。与本论文更接近的是Caldara等(2019),作者分析了贸易政策不确定性对美国上市企业投资的影响。第三,本文为贸易政策不确定性的更广泛经济后果提供了新的见解。相比那些使用模型来估计贸易政策不确定性的总体影响的文献(Handley和Limão,2017;Caldara等,2019;Steinberg,2019),本文发现由于贸易战关税的影响,规模较小和多样化程度较低的企业面临着更大的TPU增长;关税对TPU的主要影响是由中国的关税驱动的,它使进口的成本更高。最后,本文还对研究贸易政策或贸易冲击对中国企业影响的文献做出了补充。

本文主要包括六部分:第一部分介绍了本文的研究背景、文章主要结构以及进行了文献综述。第二部分介绍了中美贸易战的情况。第三部分介绍数据来源和企业层面的指标测算,包括企业面临的关税风险测度、企业贸易政策不确定性(TPU)的测度。第四部分探究 2018-2019年贸易战对企业TPU的影响。第五部分是探究TPU对企业经济产出影响的回归分析。第六部分是本文的结论。

二、中美贸易战

特朗普政府上台后,立即大幅扭转了美国长期以来的自由贸易路线,发起了对指定合作伙伴加征关税的行动。特朗普政府最初征收的关税是以“对国家安全的威胁”为理由,集中在少数产品但适用于所有贸易伙伴,最终导致其贸易伙伴国也采取相应的报复性关税行为。

2018年3月,特朗普政府在完成对301条款调查后,将关税重点转向中国贸易。2018年4月,美国政府利用这份报告来对其从中国进口的500亿美元产品征收25%的关税,开始第一轮加税。由于美国政府这一做法违反了世界贸易组织相关规则,有悖于中美双方经贸磋商已达成的共识,2018年6月,中国国务院关税税则委员会发布公告决定对原产于美国的500亿美元进口商品加征关税。

2018年9月,美国实施涉及金额更高、产品更多的第二轮关税——约2000亿美元的进口产品加征10%关税。针对美方加征关税的行为,中国政府决定对原产于美国的5207个税目约600亿美元商品加征5%-25%不等的关税。

2018年12月,美国宣布有意对2000亿美元的产品清单进一步提高关税。但随后中美两国暂时达成休战协议,推迟了美国对2000亿美元加征关税以及中国对600亿进口商品加征关税的做法。

2019年5月,美国决定将2000亿美元产品清单上的关税税率从10%提高到25%。2019年6月,中国提高了2018年9月针对的产品清单的关税税率,涉及360亿美元进口商品。随后,美国政府宣布从2019年9月起对3000亿美元的中国产品加征10%关税。中国政府则宣布将在2019年9月和2019年12月对750亿美元清单商品征收关税。

2019年12月中美达成第一阶段贸易协议,贸易战有所缓解,但未来贸易政策前景的不确定性仍然存在。

三、数据来源和企业层面指标构建

3.1 企业层面数据来源

企业层面的数据包括以下3部分:

第一,中国海关数据集(2013-2016),它提供了企业-产品-进口国/目的国-年份信息层面的贸易规模。

第二,东方财富网,本文下载分析了2008-2018年在上海和深圳证券交易所国内A股市场上市的中国企业发布的年报。为了衡量企业层面的贸易政策不确定性,基于此进行后续文本分析。

第三,COMPUSTAT Global,标准普尔数据库。报告中美贸易战对企业绩效的影响,按季度追踪了从2016年第1季度到2019年第3季度2312家中国企业的企业绩效。

为了将企业的表现与贸易政策的不确定性和关税风险联系起来,作者进行了数据的整合。后续分析使用的是3个数据库中所共有的企业。表1展示的是标普数据库中中国企业的平均进出口额,Number of unique matched firms表示匹配后得到的企业样本。

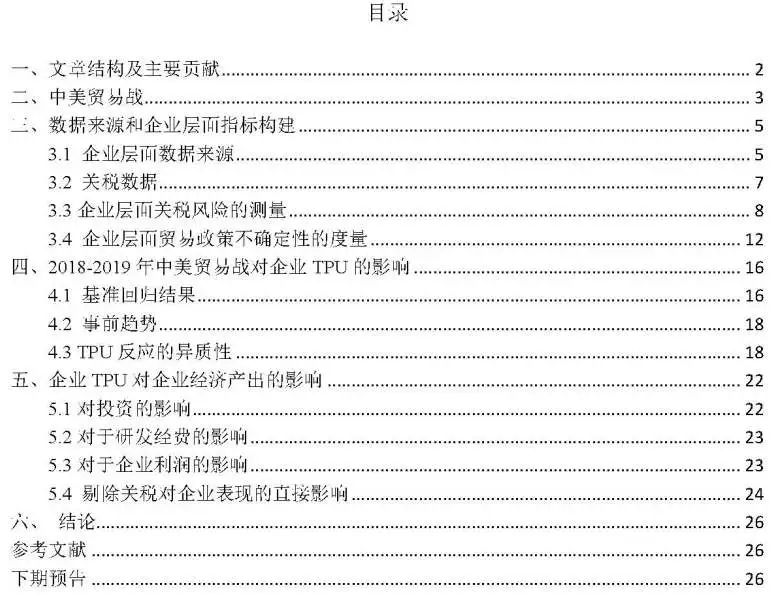

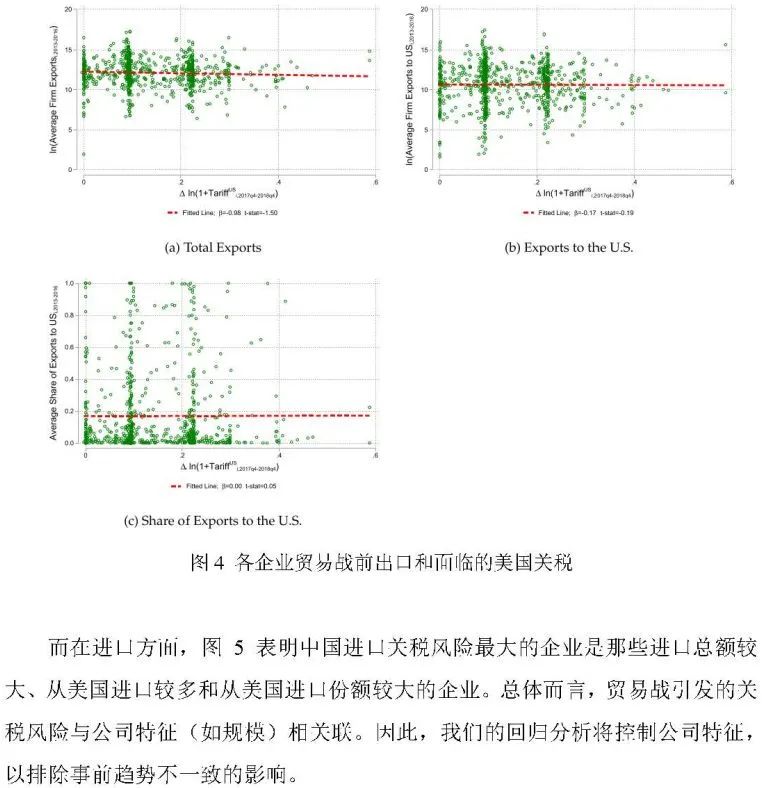

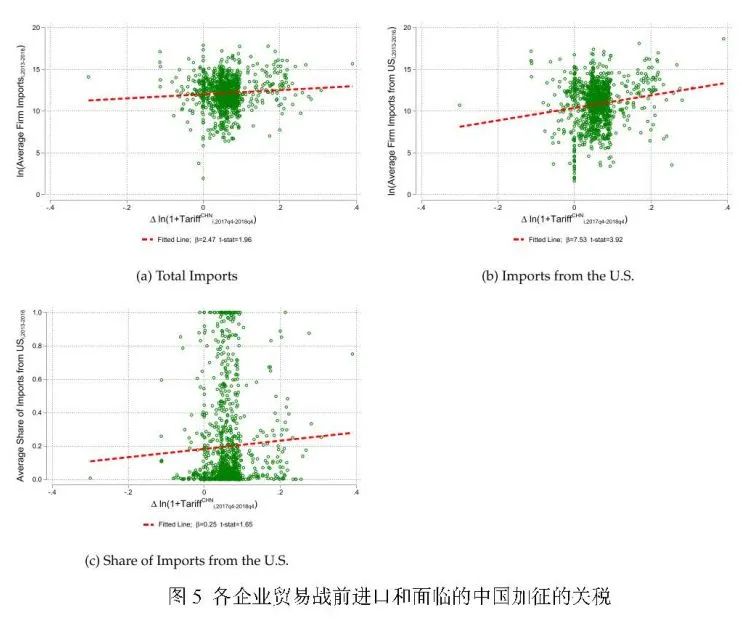

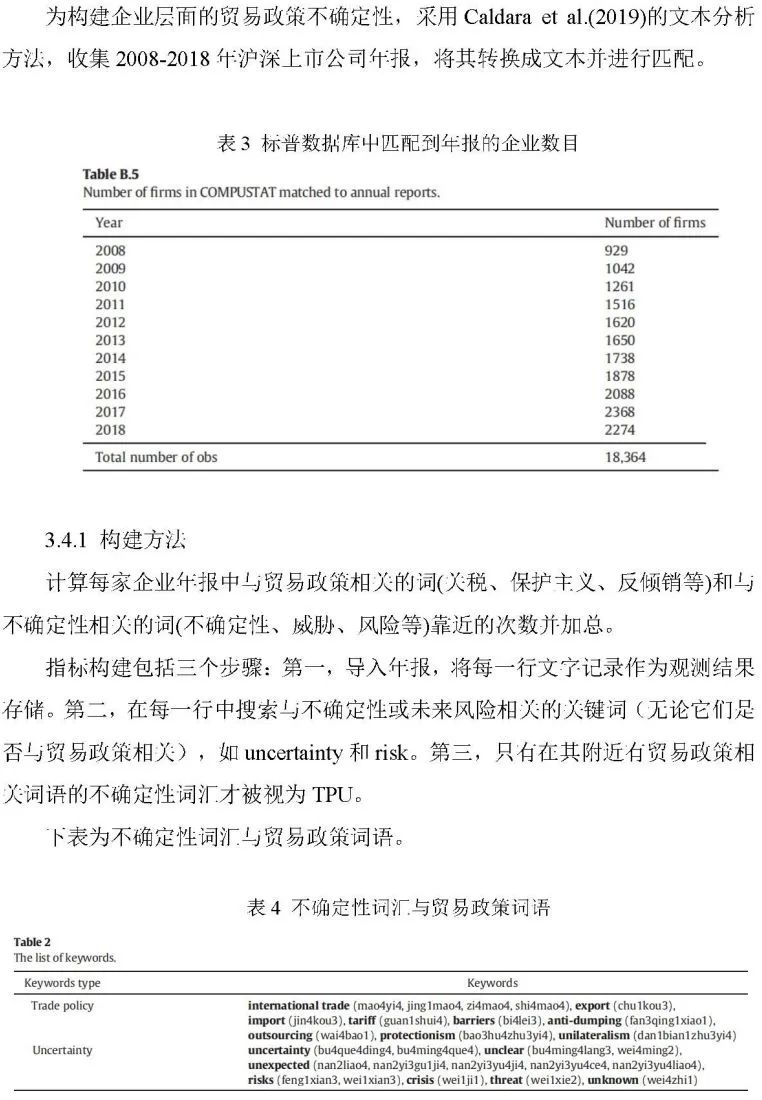

图1显示了美中中美贸易战爆发前的企业出口和进口特征,其中横坐标表示对美国的出口占该公司总出口的比重,纵坐标表示企业出口总额的自然对数,红色拟合直线展示二者之间的相关性。可以发现,出口规模大的企业对美国市场的销售份额也较大,所以会明显受到美国关税的影响。在全球市场上销售额较多的企业也有可能进口较多的商品,但企业的出口与企业从美国的进口不存在显著的相关性。由此,我们发现,企业的出口规模会对后面的分析产生影响,所以需要将它作为控制变量。

3.2 关税数据

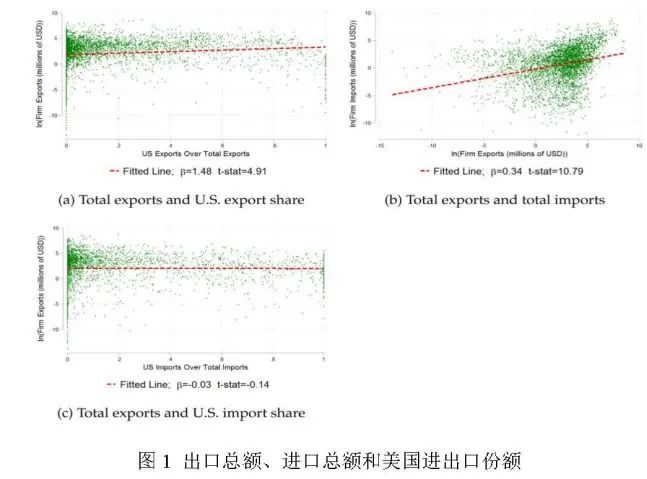

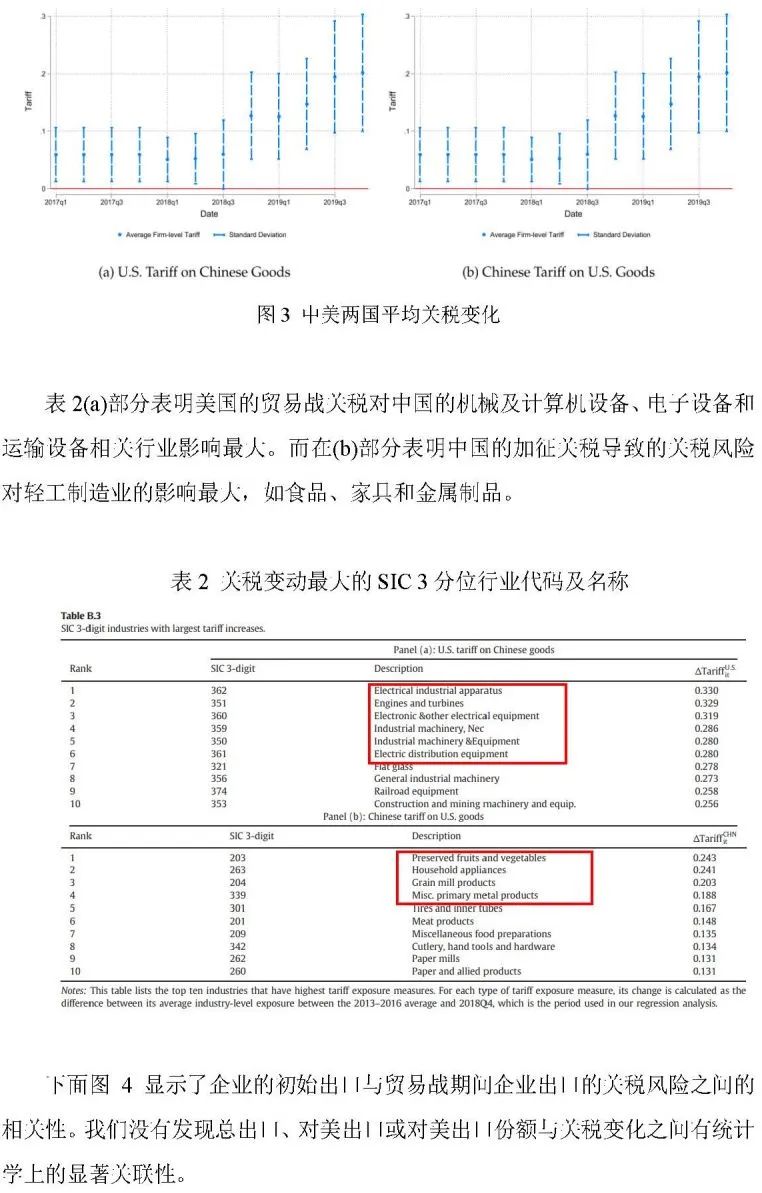

详细关税数据集包括3类:贸易站期间美国对中国征收的关税、中国对美国进口征收的关税以及中美两国最惠国待遇关税。图2显示了美国(图(a))和中国(图(b))分别征收关税的演变情况,其中每个点是HS 10分位层面关税的简单平均值计算的关税。绿线表示最惠国待遇关税,蓝线表示总体关税(最惠国关税加贸易战关税),可以发现两国在贸易战开始后,总体关税开始飙升,说明企业面临的贸易战关税风险的冲击大。

3.3 企业层面关税风险的测量

3.1 双重差分法(DID)方法

四、 2018-2019贸易战对企业TPU的影响

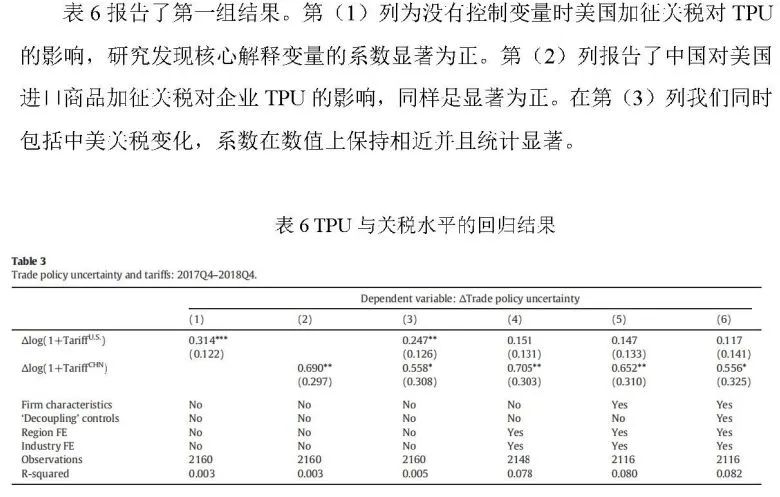

4.1 基准回归结果

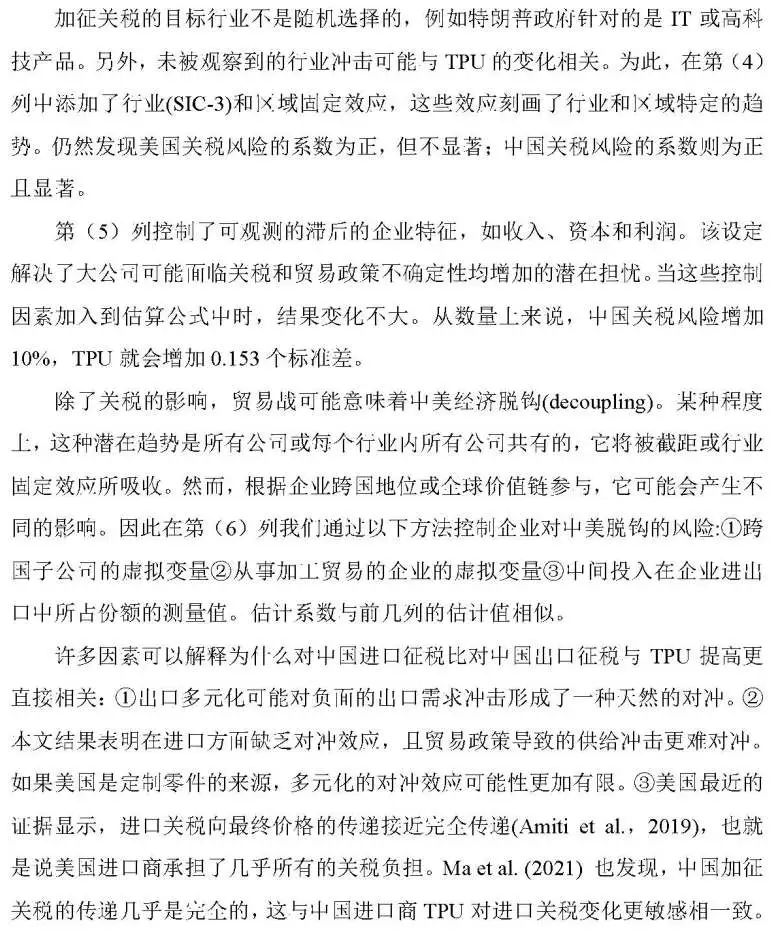

4.2 事前趋势

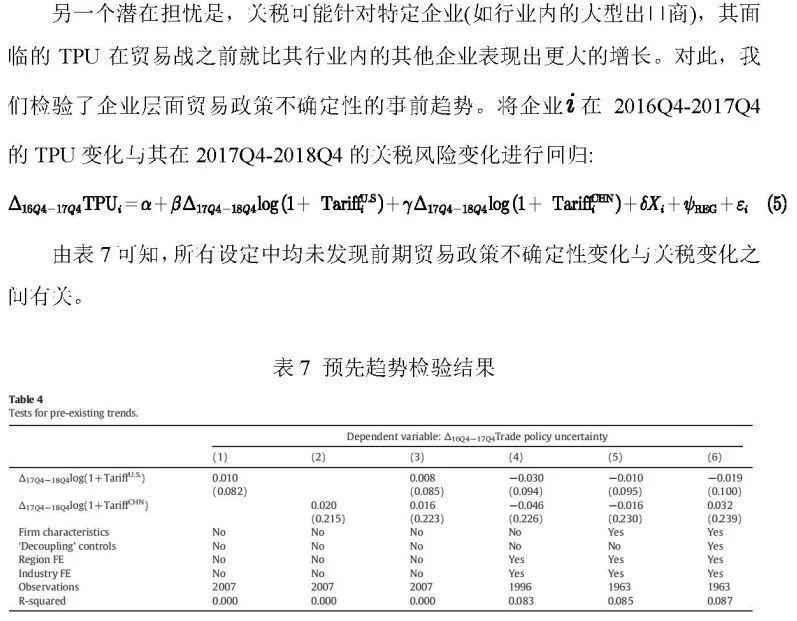

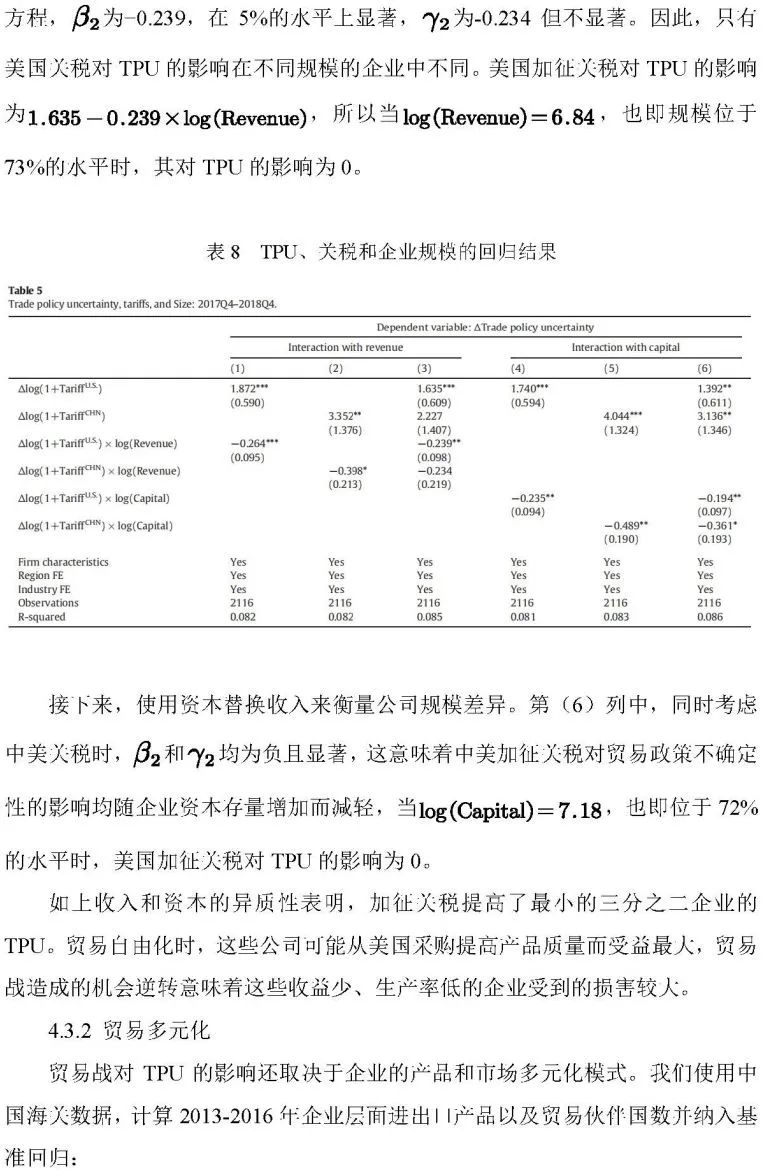

4.3 TPU反应的异质性

四、 2018-2019贸易战对企业TPU的影响

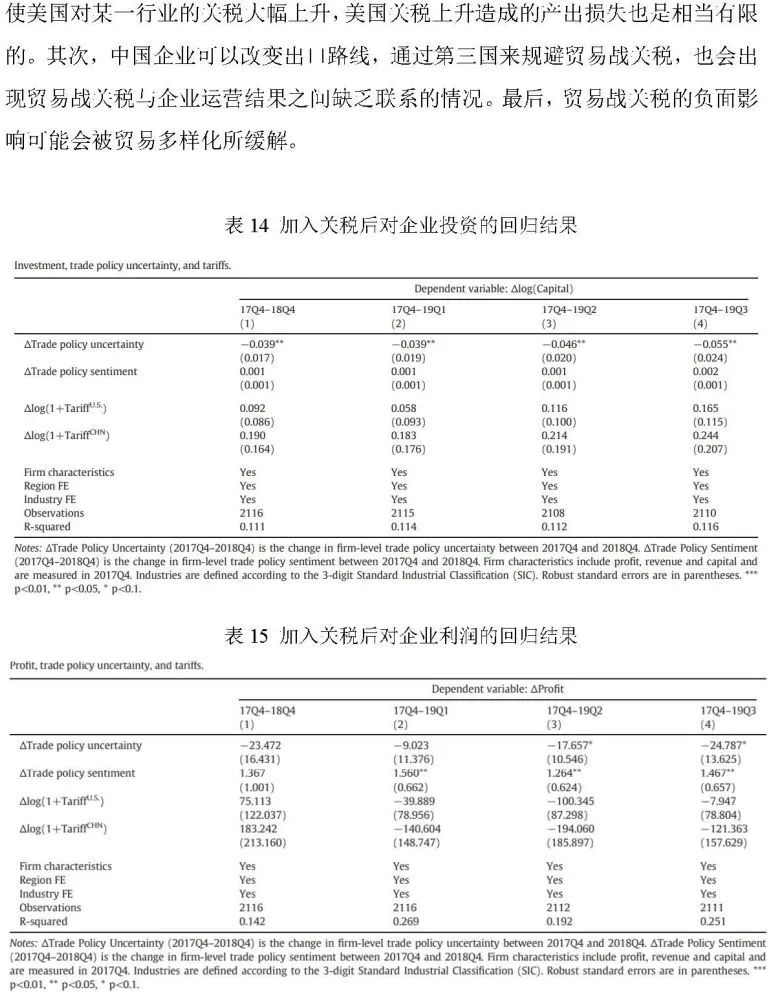

在这一节中,本文分析了企业TPU提高对企业运营的三个方面的影响:投资、利润和研发,并研究了库存动态的反应。

5.1 对投资的影响

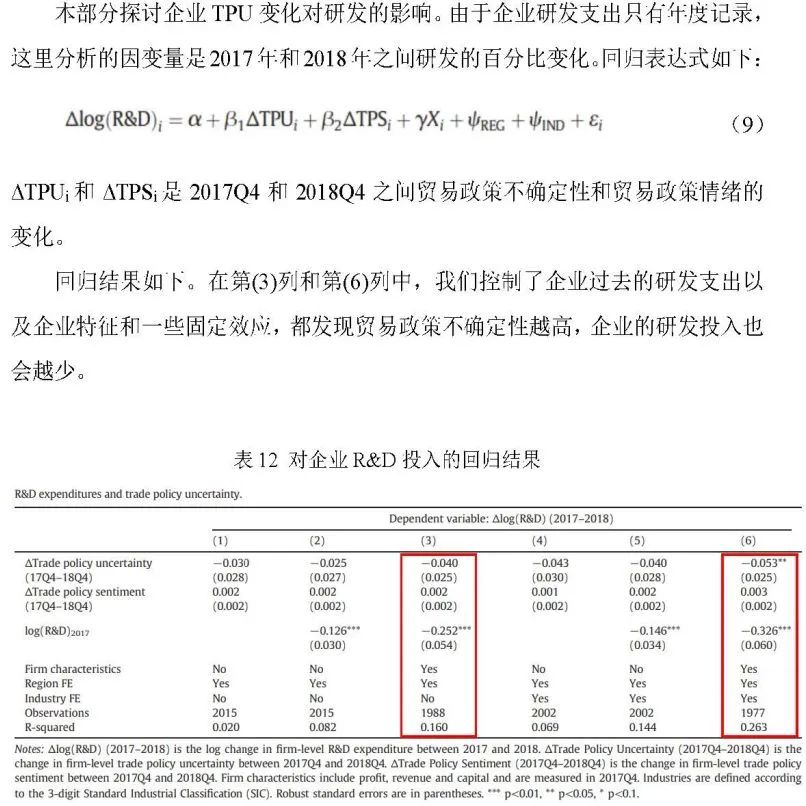

5.2 对于研发经费的影响

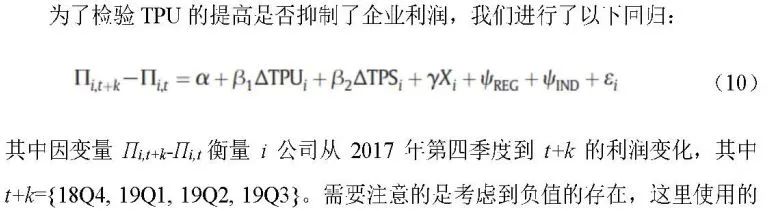

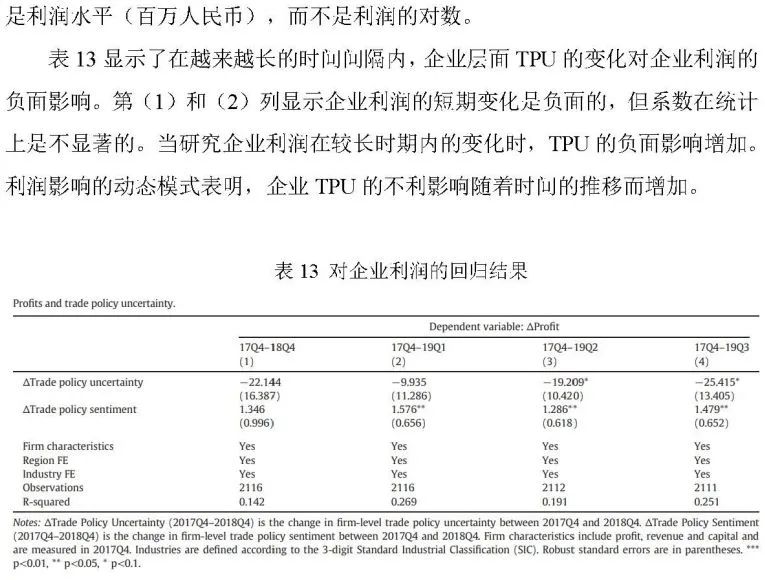

5.3 对于企业利润的影响

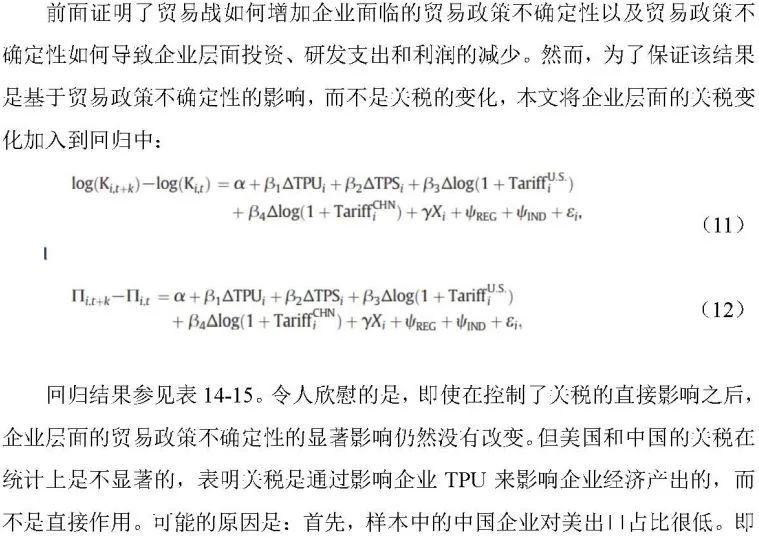

5.4 剔除关税对企业表现的直接影响

六、结论

本文主要研究中美贸易战的爆发,使得中国企业面临的关税风险和贸易政策不确定性(TPU)激增,进一步对企业生产经营产生不利影响。研究发现:关税显著提高企业面临的贸易政策不确定性,但这一影响因企业的规模、多元化程度和对美依赖度不同而有所差异。TPU对企业的投资、研发投入、利润有显著的负向影响,并且对投资和利润影响会随着时间的推移而增强。

参考文献

[1] Amiti M, Redding S J, Weinstein D E. The impact of the 2018 tariffs on prices and welfare[J]. Journal of Economic Perspectives, 2019, 33(4): 187-210.

[2] Caldara D, Iacoviello M, Molligo P, et al. The economic effects of trade policy uncertainty[J]. Journal of Monetary Economics, 2020, 109: 38-59.

[3] Caselli F, Koren M, Lisicky M, et al. Diversification through trade[J]. The Quarterly Journal of Economics, 2020, 135(1): 449-502.

[4] Davis S J, Liu D, Sheng X S. Economic policy uncertainty in China since 1949: The view from mainland newspapers[J]. Work Pap, 2019: 1-35.

[5] Fan H, Li Y A, Yeaple S R. On the relationship between quality and productivity: Evidence from China's accession to the WTO[J]. Journal of International Economics, 2018, 110: 28-49.

[6] Hassan T A, Hollander S, Van Lent L, et al. Firm-level political risk: Measurement and effects[J]. The Quarterly Journal of Economics, 2019, 134(4): 2135-2202.

[7] Hassan T A, Hollander S, Van Lent L, et al. The global impact of Brexit uncertainty[R]. National Bureau of Economic Research, 2020.

[8] Ma H, Ning J, Xu M J. An eye for an eye? The trade and price effects of China's retaliatory tariffs on US exports[J]. China Economic Review, 2021, 69: 101685.

下期预告

时间:2022年 11 月 14 日上午8:55-11:40

地点:南开大学八里台校区经济学院圆阶303教室

论文:

Eaton-Kortum-2002:Technology, geography, and trade

文稿:王碧洲 苏欣荣

编辑:刘书渊 程一然

审校:冯笑

2022年11月14日