云鹰读书会2024第53期(总第237期)

2024-12-09特别鸣谢

本次云鹰读书会由南开大学国际经济贸易系

系友苏武康博士赞助支持

摘要

本文构建并定量评估了一个包含污染副产品的一般均衡贸易模型,旨在探讨国际贸易、环境与环境法规之间的相互作用。研究表明,环境法规能够为国家提供比较优势,但未能发现降低贸易壁垒会导致污染密集型产业向环境法规较为宽松的国家集中。原因在于,尽管环境法规是污染排放和减排的重要因素,但其在决定国际专业化的作用较为有限。通过将环境法规的严格程度与其他国际贸易决定因素进行对比,本文发现生产率和贸易成本是削弱环境法规在国际生产与贸易决策中作用的主要因素。此外,本文将内生环境政策引入模型框架,并探讨环境政策如何响应贸易自由化。尽管模型允许采用战略性环境政策,但发现其在作为关税替代工具方面的作用相对有限。本文还评估了影响国际贸易对全球污染排放整体影响的各类因素。

目录

一、引言

二、理论模型

三、参数校准

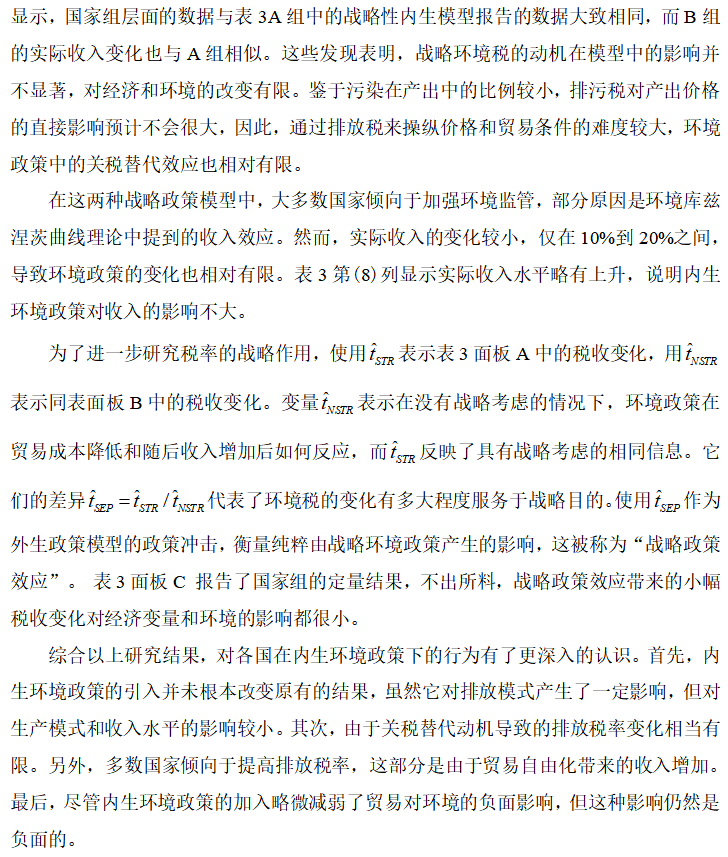

四、污染避风港效应及假说

五、探究污染避风港假说失败的原因

六、内生环境政策

七、结论

1. 引言

国际贸易与环境之间的互动已引起学术界和公众的广泛关注,尤其是在诸如北美自由贸易协定(NAFTA)或世界贸易组织(WTO)等重大贸易协议谈判期间。然而,仍有许多亟待解答的问题,例如:国际贸易是否影响环境政策和污染排放?环境法规是否对生产和贸易模式产生影响?这些关系如何运作,并是否受到贸易自由化的影响?全球污染的总体决定因素又是什么?学术界围绕这一议题提出了两个相互关联的假设——污染避风港效应(PHE)和污染避风港假说(PHH)。污染避风港效应认为,环境法规的严格程度是国家比较优势的来源,并能影响生产和贸易模式;而污染避风港假说则进一步将环境法规的严格性与贸易自由化联系起来,认为降低贸易成本会导致污染密集型行业集中在环境法规较为宽松的国家。尽管PHE得到了实证支持,但PHH并未得到明确证据。因此,对该问题的学术研究亟需采用可以量化不同贸易决定因素影响程度的方法。

本文系统地评估了国际贸易、环境与环境法规之间的关系,并通过探讨污染避风港相关概念回答了之前提出的问题。本文构建了一个一般均衡贸易模型,融入了生产率、贸易成本、要素禀赋和投入产出联系等主要贸易和污染决定因素,并扩展模型,考虑内生环境政策,使得环境法规的严格程度能够响应收入变化。在这一理论框架基础上,定量分析了塑造贸易和全球污染排放的经济力量的相对强度。除了污染避风港相关假设外,还检验了其他假设,例如要素禀赋假设(Antweiler et al., 2001;Cole and Elliott, 2003;Levinson and Taylor, 2008),该假设认为要素禀赋决定了贸易和污染排放模式;以及环境库兹涅茨曲线假设,探讨了环境恶化与人均收入之间的关系。本文进一步通过考虑各种机制来探索国际贸易对环境的总体影响。例如,国家可能还会将环境政策作为贸易政策的替代手段进行战略性使用。总体影响由相互对立的机制的作用叠加而成,而这些机制的强度在决定最终影响方面起着至关重要的作用。

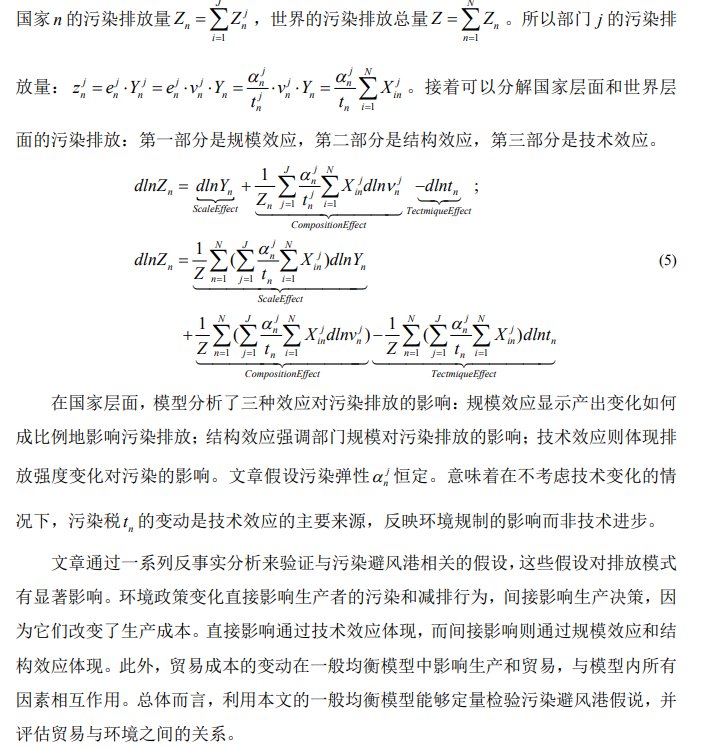

具体而言,本文将Copeland和Taylor (2003)的生产与污染排放假定整合到李嘉图贸易模型中,并采用Eaton和Kortum (2002)的多国多部门框架,考虑资本和劳动投入,以及Caliendo和Parro (2015)模型中的投入产出联系和中间商品贸易。模型中,贸易弹性和污染弹性是关键参数,分别决定国际贸易的强度和生产者在生产与污染减排之间的权衡。文章还依据Grossman和Krueger (1993)的方法,将排放效应分解为规模、结构和技术效应,以便进行详细分析。

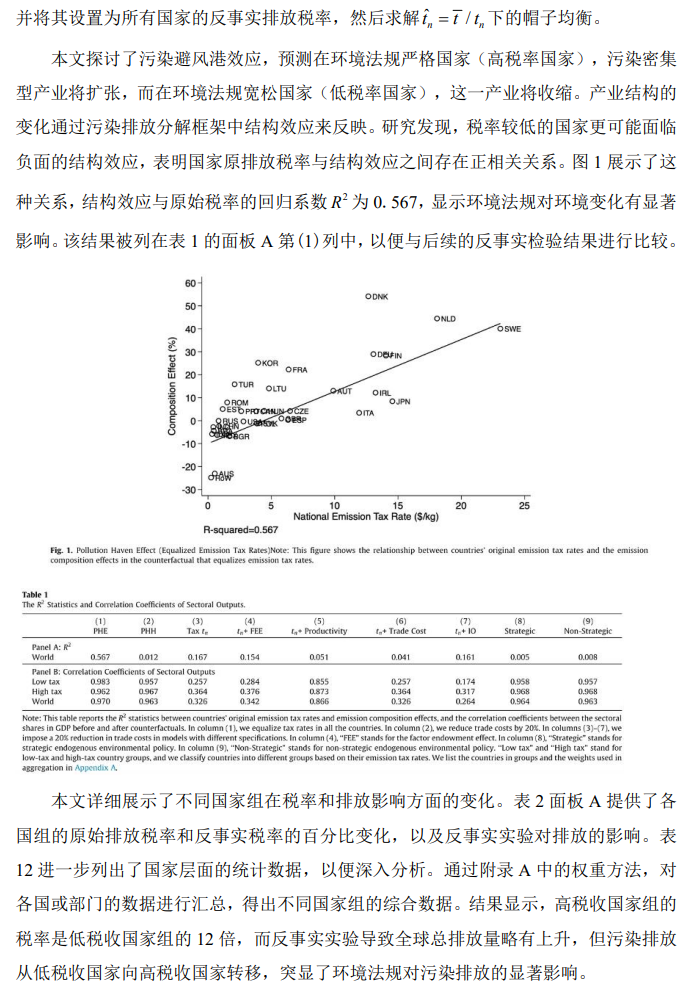

另外,本文实施了三组反事实实验。首先,通过将所有国家的环境税率统一为全球平均水平来改变环境法规的严格程度。通过这种方式,能够确认污染避风港效应的存在并衡量其强度:当具有更严格法规的国家将其环境税率降低至全球平均水平时,国家的总排放量和结构效应增加;而环境政策较弱的国家则表现出相反的效应。环境政策对生产和贸易模式的影响是存在的,但其影响有限;然而,环境政策对环境的影响较为显著,与Shapiro和Walker(2018)的研究结果相似。环境法规作为贸易决定因素的影响较弱,这是污染避风港假说分析的决定性和预测性结论。

其次,第二组反事实实验是测试在外生环境政策下污染避风港假说的适用性,假设通过减少贸易成本来检验其效果。结果表明,该假设并不成立:产业专业化几乎与环境法规的严格程度无关。此发现对关键参数的替代值和不同程度的贸易自由化均具有稳健性。对污染避风港假说缺乏支持表明,其他因素在决定国际贸易时发挥了作用,并且其作用比环境法规更强且方向相反。

同时,本文还进行了额外的定量分析,探索污染避风港假说失败的原因。除了环境政策,模型中还包括四个其他国际贸易决定因素:生产率、贸易成本、要素禀赋和投入产出联系。首先,在模型中保留环境法规,但将其他贸易决定因素排除或在各国之间统一。随后,本文重新进行第二组反事实实验,降低贸易成本。研究发现,在这种最简化的基准情景下,污染避风港效应确实导致了污染避风港假说的成立。进一步地,将其他贸易决定因素逐一加入到该基准模型中,重新执行相同的反事实实验,并将结果与基准情景进行比较。研究发现,跨国生产率差异和贸易成本主导了环境法规的影响,因此本文拒绝了污染避风港假说。

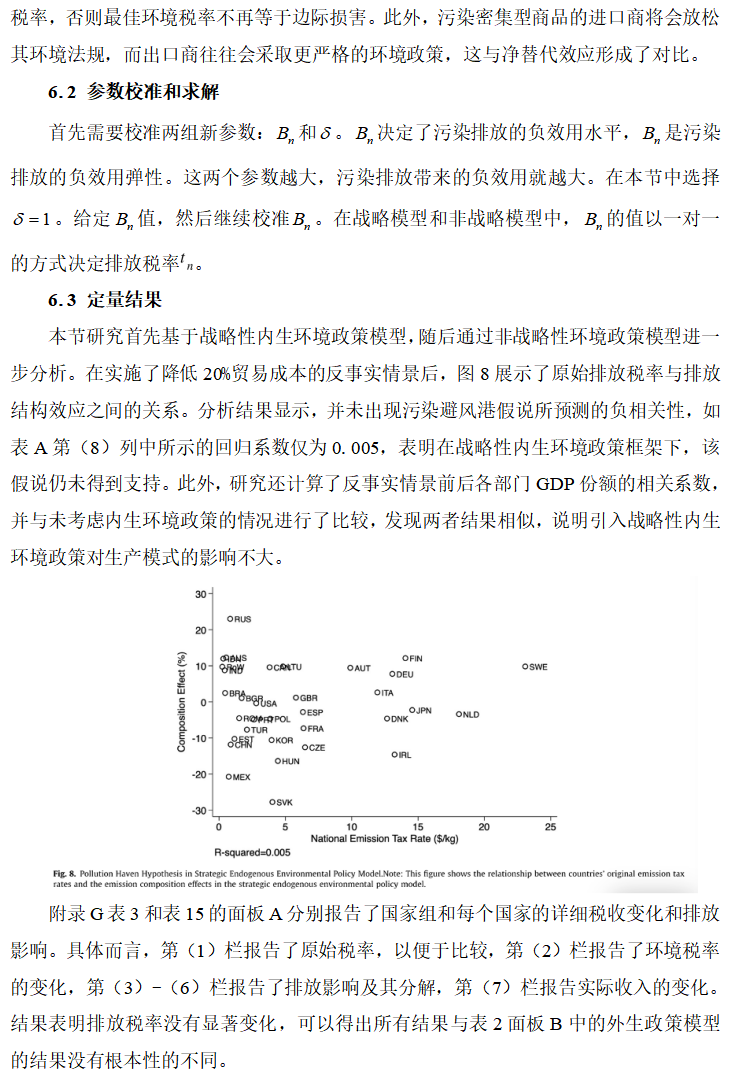

最后一组反事实实验,本文引入了内生环境法规,并对贸易成本进行降低。在这种情况下,各国有动机通过战略性选择环境政策来影响国际价格。同时,考虑了两种不同的内生环境政策模型,并比较其结果,以理解其潜在机制的定量特性。在战略性环境政策模型中,使用类似于Ossa(2014)中算法的方式求解纳什均衡。研究发现,在该设置下战略行为有限,表明关税替代动机在设置战略性环境政策时并不占主导地位。两种内生环境政策均拒绝了污染避风港假说,另外,加入内生环境政策几乎不会改变生产模式和国民收入。

本文在两个方面对文献做出了贡献。首先,通过聚焦污染避风港相关问题,提供了第一个通过量化贸易模型全面评估国际贸易、环境和环境法规关系的研究。所谓“全面”有三重含义:首先,直接检验了污染避风港相关假设;其次,为了探究污染避风港假说为何失败,对决定贸易和污染排放的潜在力量进行了比较,这有助于理解塑造国际贸易与环境关系的深层机制;最后,进一步通过引入内生环境法规并检验政府干预如何重塑研究结果,提供了对国际贸易和环境互动的更深入理解。与本文最为相似的文章是Erdogan(2014),该文也提供了贸易与环境相互作用的一般均衡分析。本文与Erdogan(2014)在上述“全面”含义中的第一层次上有交集,但据我们所知,尚无研究涉及其他两个方面。此外,Erdogan的研究仅对OECD国家进行校准,忽略了巴西、中国、印度等重要的发展中国家。然而,污染避风港是北南贸易中典型的问题(Copeland和Taylor,1994),因此我们在分析中包含了这些主要的发展中国家。

本文的第二项贡献是超越污染避风港假说,提供对贸易与环境文献中长期存在但未充分量化的现象的定量评估,例如战略性和非战略性的内生环境政策。本文的分析为理解这些现象的大小以及未来的比较提供了参考。同时,本文的量化结果分析了环境法规如何响应贸易自由化,因此能够得出结论:在设定环境政策时,关税替代动机非常有限。在外生环境政策模型下,我们发现贸易自由化对环境的影响在贸易成本减少的规模上表现出高度非线性,甚至会改变符号。在内生环境政策模型中,贸易自由化后环境税的变化有利于环境,帮助抑制污染排放。这与环境库兹涅茨曲线文献中讨论的收入效应一致。

一些基于结构性模型的定量分析已经在贸易与环境领域进行,尤以Shapiro和Walker(2018)为代表。然而,他们的研究更侧重于美国污染排放的历史演变,而本文关注的是全球范围内国际贸易与污染排放之间的关系。文献中还存在其他一些应用结构性引力模型研究贸易与温室气体排放之间关系的研究,包括Hubbard(2014)、Egger和Nigai(2015)、Shapiro(2016)、Larch和Wanner(2017)、Shapiro(2020)等。此外,另一类文献则使用计算一般均衡(CGE)模型研究贸易与环境之间的关系(例如,Brown等,1991;Nijkamp等,2005;Böhringer等,2016;Böhringer等,2018;Balistreri等,2018)。更广泛地说,本文也与大量关于贸易与环境关系的文献相关。已有的分析性理论已被用来阐明这种互动关系的深层机制(例如,Copeland和Taylor,1994;Copeland和Taylor,1995;Benarroch和Gaisford,2014;Kreickemeier和Richter,2014),并且许多实证研究依赖于简化方法(例如,Antweiler等,2001;Cole和Elliott,2003;Levinson和Taylor,2008)。

本文的其余部分安排如下:第二节介绍本文的模型;第三节描述数据和模型参数化;第四节讨论反事实分析和实证结果;第五节本文探寻污染避风港假说失败的原因;第六节扩展模型,引入内生环境政策;第七节为结论。

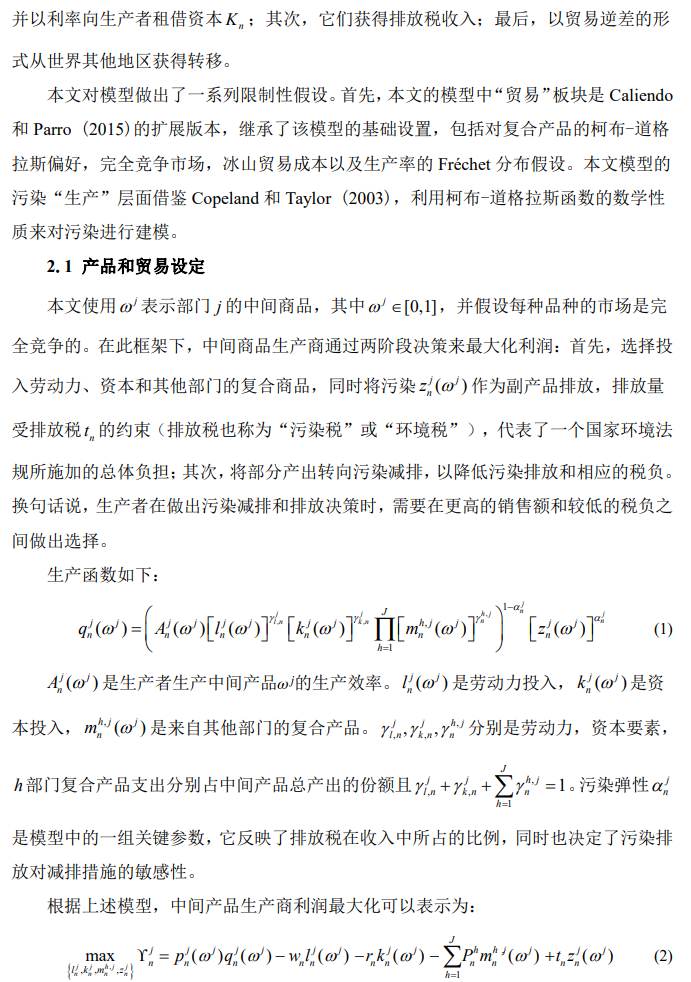

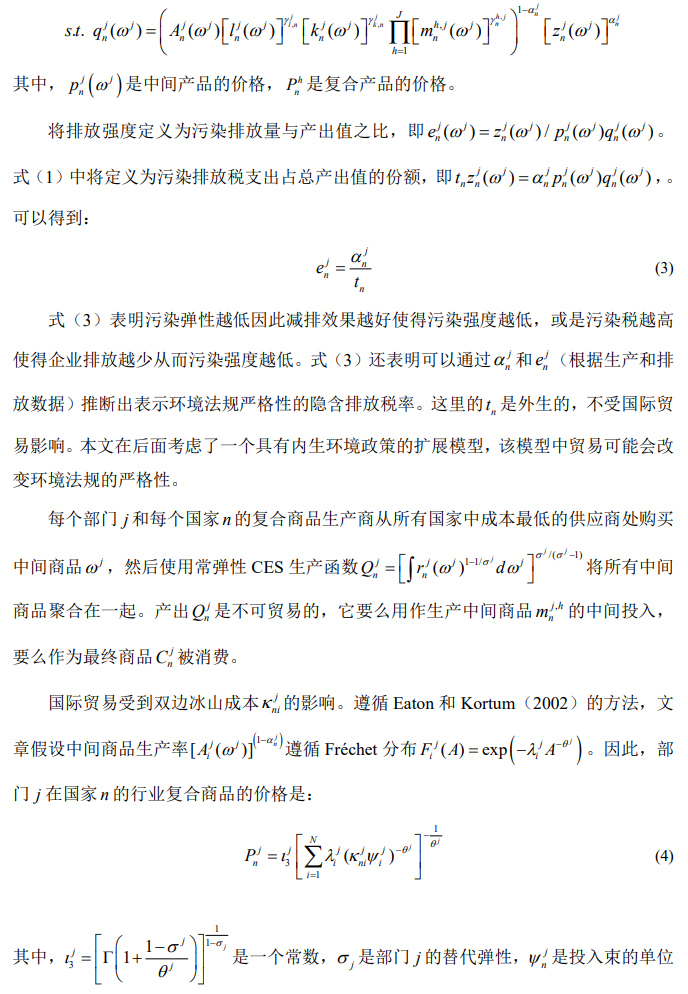

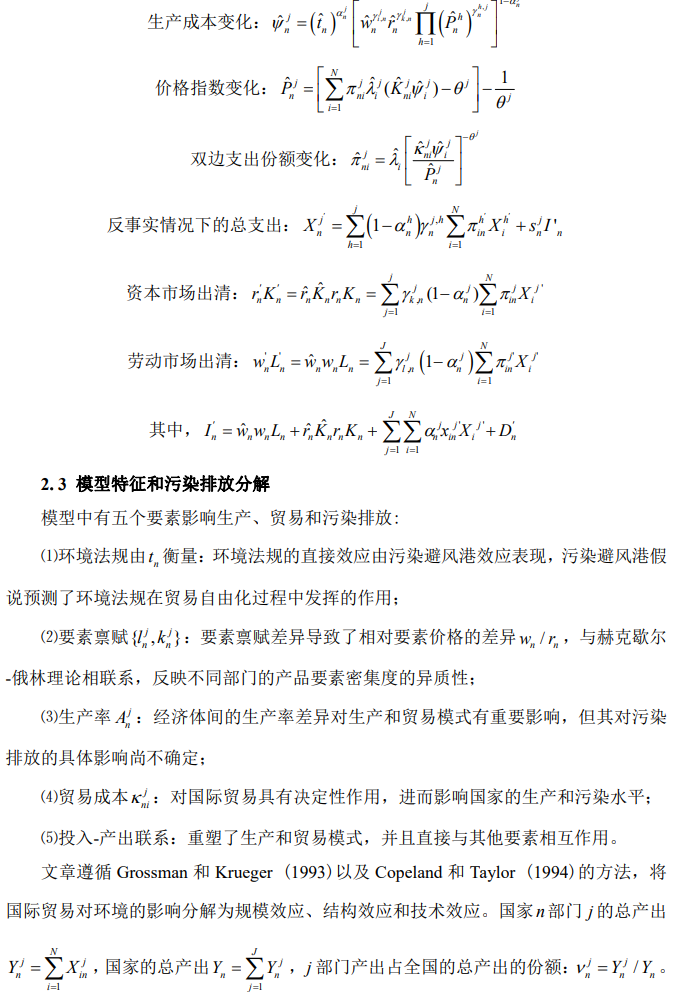

2. 理论模型

3.参数校准

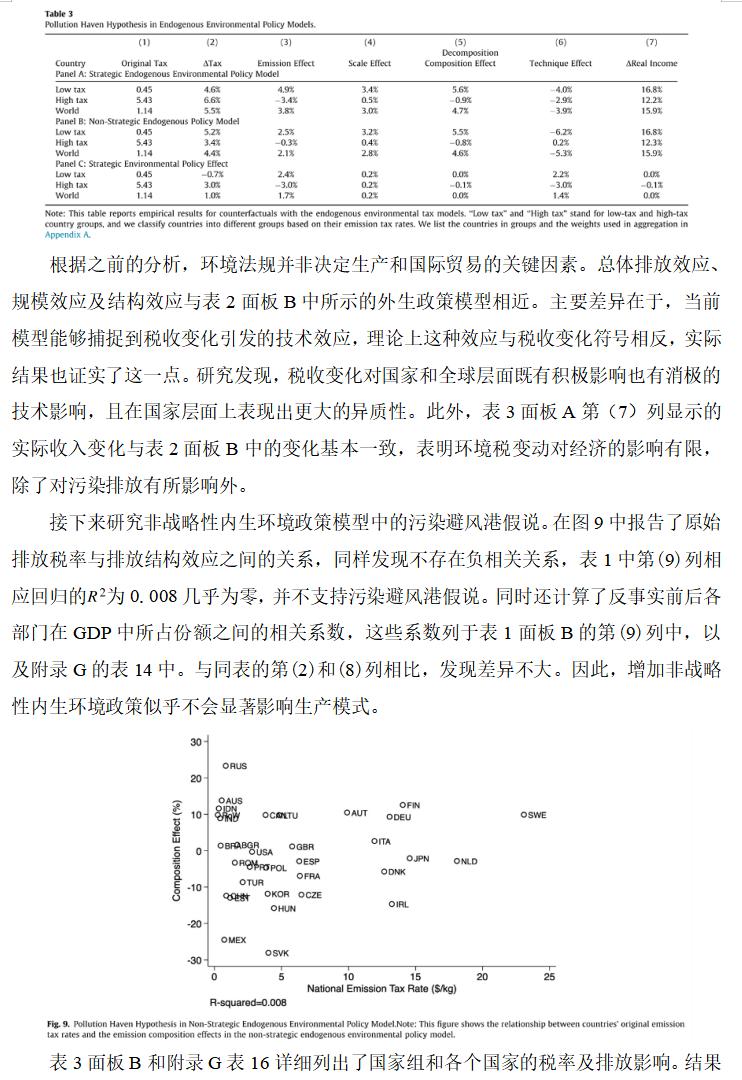

4. 污染避风港效应及假说

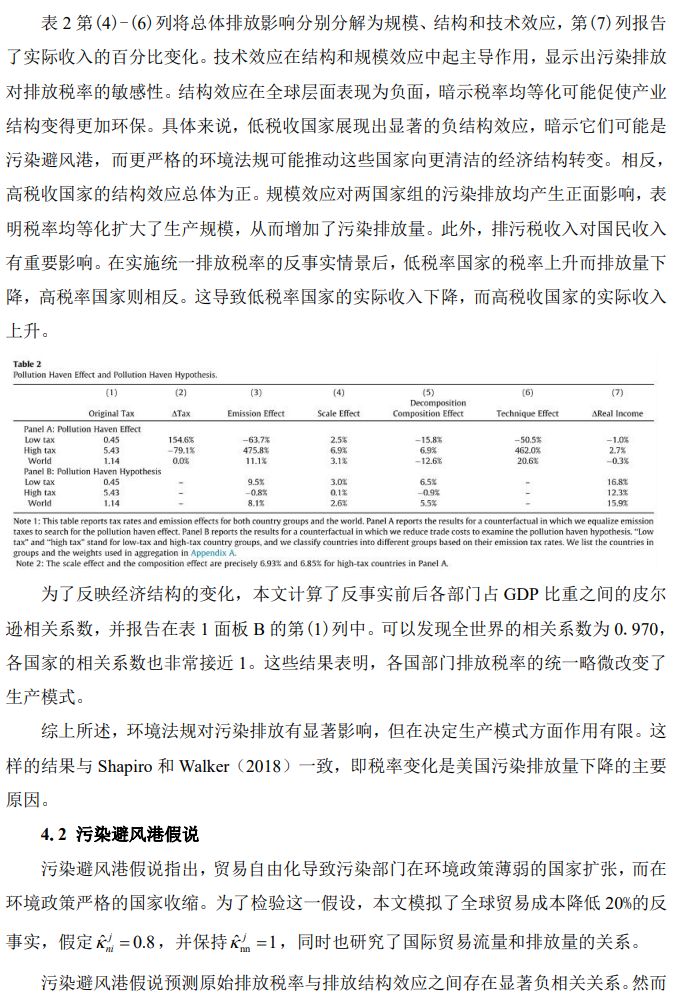

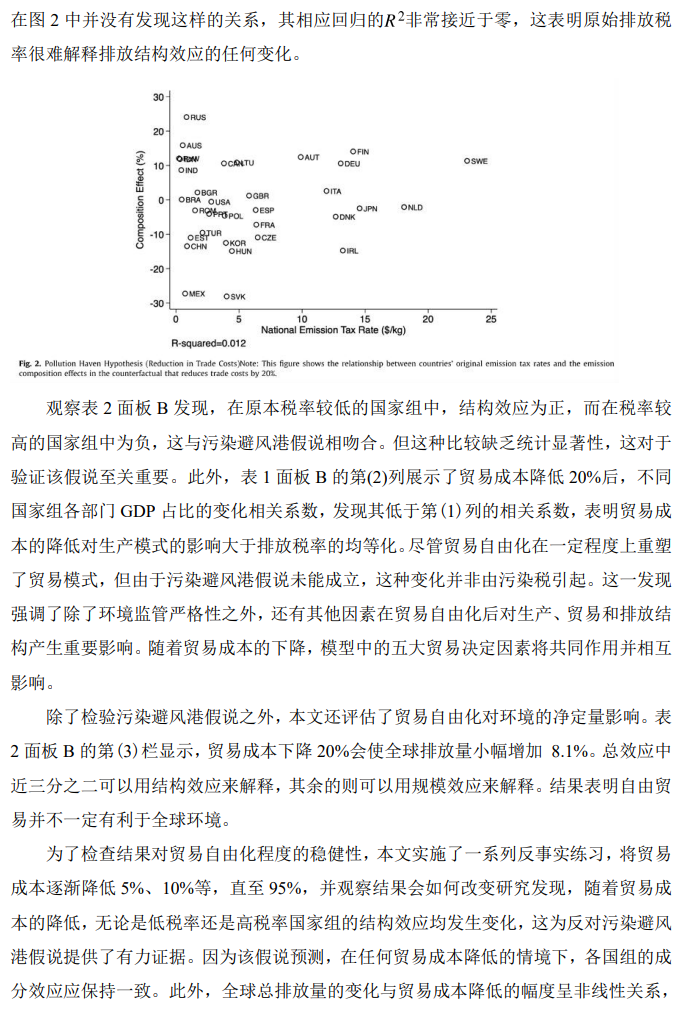

本节通过对环境政策和贸易成本施加反事实冲击来研究与污染避风港相关的假说。研究首先设定各国部门排放税率为世界平均水平,分析税率变化对生产和排放模式的影响。其次,模拟双边贸易成本降低 20%的情况,进一步检验污染避风港假说。这两项反事实分析均采用精确的帽子代数方法进行。为便于讨论,文章对比了基于排放税率高低的两组国家及全球总体影响,发现高税率国家多为发达国家,而低税率国家主要为发展中国家。统计显示,低排放税率国家占全球污染排放的 86%以上,是主要的污染生产者。

5. 量化分析

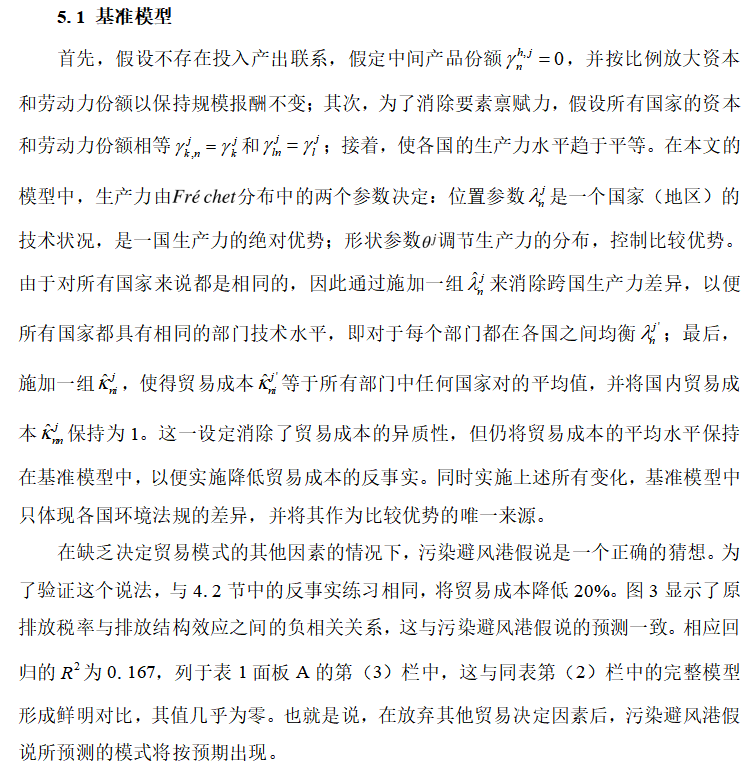

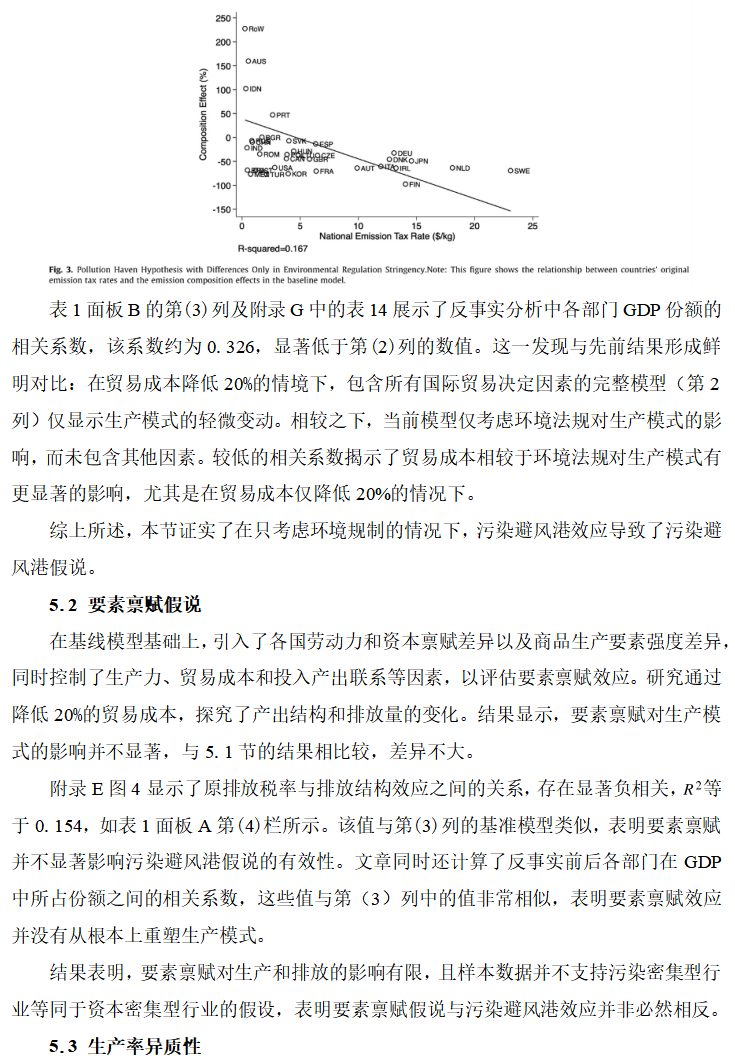

本节从仅包含排放税率的基准模型开始,排除国际贸易的其他四个决定因素的作用。之后再将四个决定因素逐一添加到模型中,并将它们的强度与环境法规的强度进行比较。

6.内生环境政策

7.结论

本文定量分析了环境法规与国际贸易之间的相互作用,并证实了污染避风港效应的存在。研究发现,尽管环境政策对污染排放有显著影响,但其对生产和贸易的影响相对较弱,从而未能证实污染避风港假说。研究进一步比较了环境法规与其他贸易决定因素,发现生产率和贸易成本是塑造国际专业化和贸易模式的关键因素。

在内生环境政策的框架下,尽管环境法规有所加强,主要是由于贸易自由化带来的收入增长,但政策调整的幅度有限,且对生产、贸易和收入的影响不大。这表明,以关税替代为目的的环境政策的战略性操作空间有限。

本文的定量分析为理解贸易、环境和监管之间的关系提供了新的视角,强调了生产力和贸易成本在决定贸易对环境影响中的重要性。这一发现超越了传统的要素禀赋假说,为未来研究提供了新的研究方向。同时,文章通过模拟分析,展示了考虑国际贸易因素的环境政策制定对排放的影响。

下期预告

时间:2024年12月03日下午18:30-21:05

地点:南开大学八里台校区经济学院圆阶305教室

论文:

Daron Acemoglu and Pascual Restrepo .Robots and Jobs: Evidence from US LaborMarkets. Journal of Political Economy,2020,vol.128,no.6.

敬请期待!

长按二维码

关注南开国际经济贸易系

文稿:倪焕然 杨惠晴

编辑:吕宸慧

审校:张洁

2024年12月9日