云鹰读书会2025年第8期(总248期)

2025-11-292025年11月7日上午,南开大学经济学院云鹰读书会在圆阶301教室“数字经贸科研训练”课堂上顺利进行。本次读书会由2023级本科生万语轩、王楚涵同学展示了Bai Y, Jin K, Lu D(2024)的论文“Misallocation under trade liberalization”,American Economic Review,由国际经济贸易系李坤望老师跟进指导。

特别鸣谢

本次云鹰读书会由南开大学国际经济贸易系

系友苏武康博士赞助支持

摘要

传统贸易理论主张,开放可使发展中国家通过资源的重新配置提升生产率与改善福利。然而,现实经验表明,部分国家并未实现预期的收益。在本研究中,Yan Bai、Keyu Jin和Dan Lu三位作者对一个经典观点进行了理论构建与量化验证:在一个引入扭曲性税收的 Melitz 类型异质性企业模型中,传统的贸易利得计算公式(ACR公式)因政策扭曲的存在而失效。其核心发现揭示,贸易自由化会触发一种内生的负面选择机制——那些获得更多补贴、却未必具有最高生产率的企业将涌入出口市场,从而加剧资源错配,并产生负向财政外部性。研究证明,在一定条件下,这种负面选择效应可能压倒贸易带来的常规收益,甚至导致整体福利水平下降。基于中国制造业企业数据的量化分析进一步支持该理论:在考虑企业层面政策扭曲后,贸易开放所引起的负外部性导致了约15%的福利损失,完全抵消了传统模型所预测的11%的福利收益。本文深刻指出,发展中国家若要充分获取贸易开放的红利,必须推行配套改革,以有效降低国内政策扭曲。

目录

一、引言

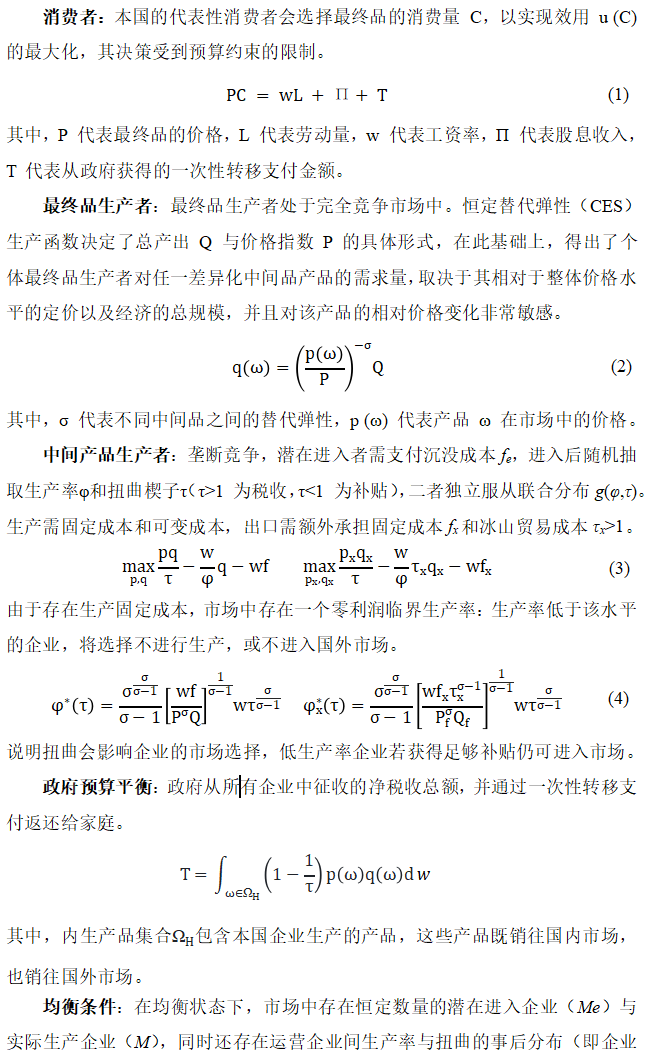

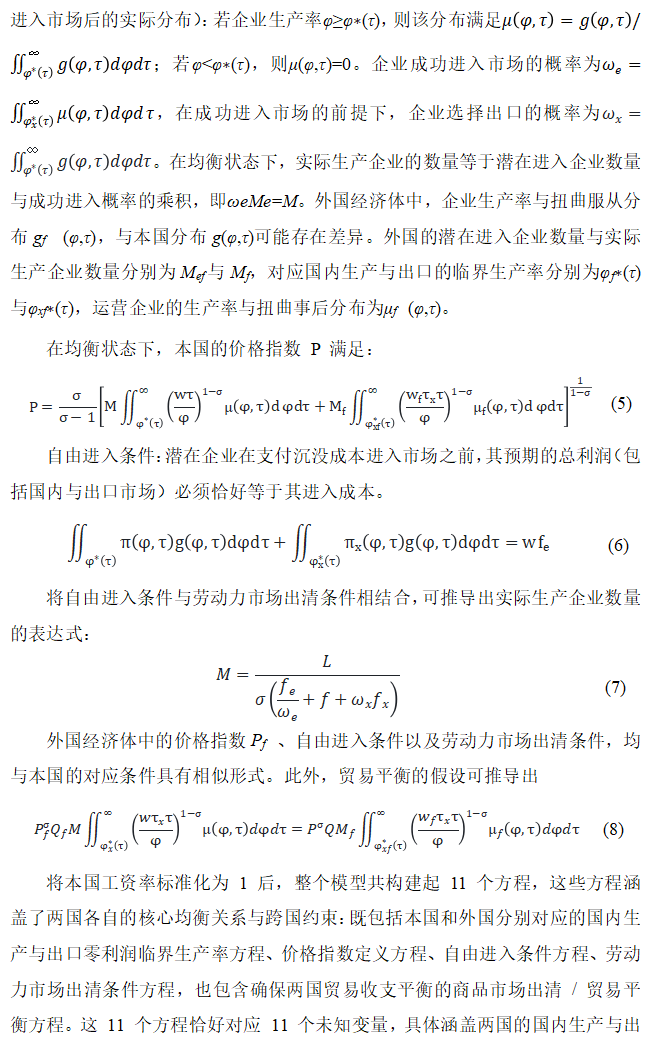

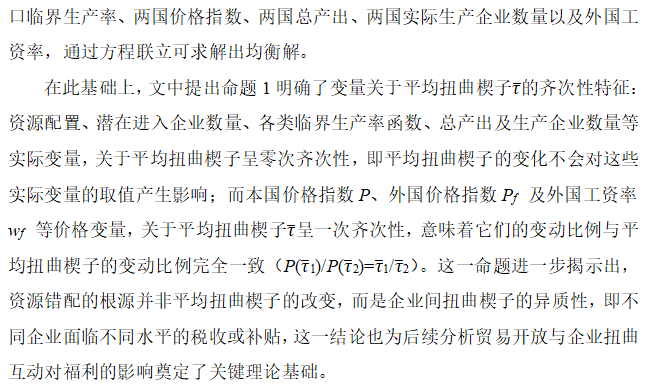

二、理论框架

三、比较静态分析

四、量化分析

五、研究结论

六、附录

1. 引言

在国际贸易研究领域,发展中国家能否通过贸易开放实现福利提升是一个长期备受关注的核心议题。传统新贸易理论指出,贸易自由化可推动资源从低生产率企业向高生产率企业重新配置,进而提升整体生产率与国民福利。尤其对发展中国家而言,由于初始资源配置效率普遍偏低,理论上它们应能从开放中获得更大收益。

然而,现实数据却与理论预测呈现出显著反差:一方面,Waugh(2010)等研究发现,在跨国大样本中,贫困国家并未系统性地从贸易中获益更多,部分经济体的福利提升幅度有限;另一方面,以中国为代表的发展中国家,在贸易开放进程中虽实现了出口扩张与经济增长,但企业间的资源错配问题依然突出,一些低生产率企业依赖政策补贴得以生存甚至扩大出口,而部分高生产率企业却因税负较重或融资约束难以充分发展,这与传统理论所预期的资源优化配置效果相悖。

这一反差背后,是传统贸易模型普遍忽略的一个关键现实——发展中国家内部广泛存在的政策与制度扭曲。这类扭曲既包括针对特定企业的显性税收优惠与补贴,也涵盖隐性的产业政策倾斜、市场准入壁垒以及要素价格扭曲等制度性因素。正如Rodríguez-Clare(2018)指出的,“国内扭曲的存在可能彻底改变贸易收益的计算逻辑”。这一在“次优”环境下重新审视贸易效应的思路,最早可追溯至Bhagwati & Ramaswami(1963)的经典论述,即当经济体存在内部市场失灵时,贸易开放未必带来理论预期的收益,甚至可能加剧效率损失。

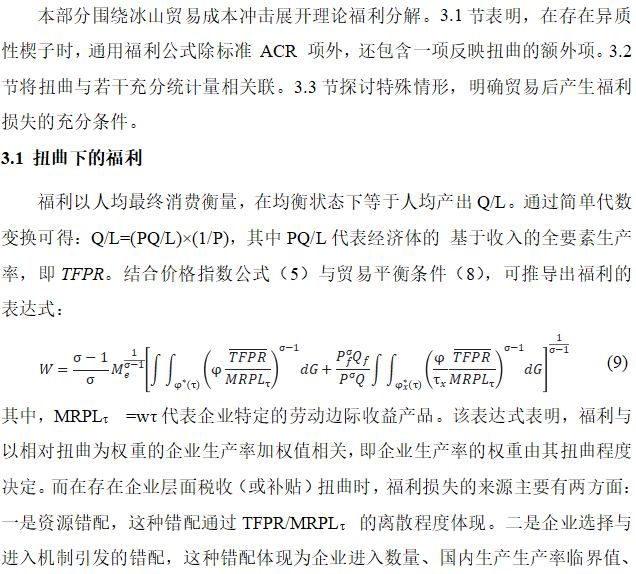

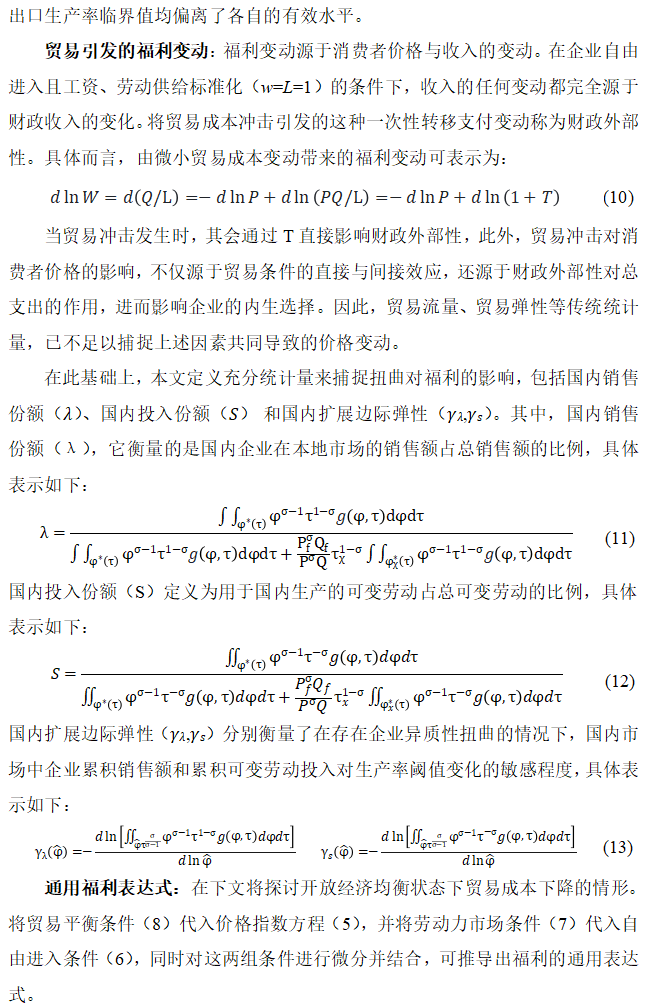

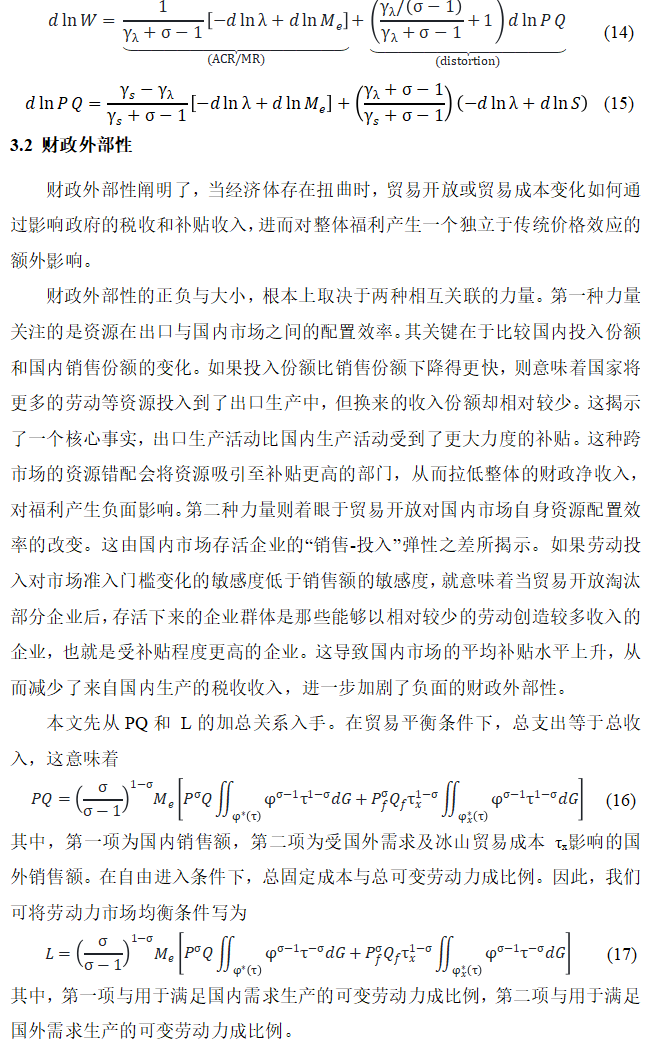

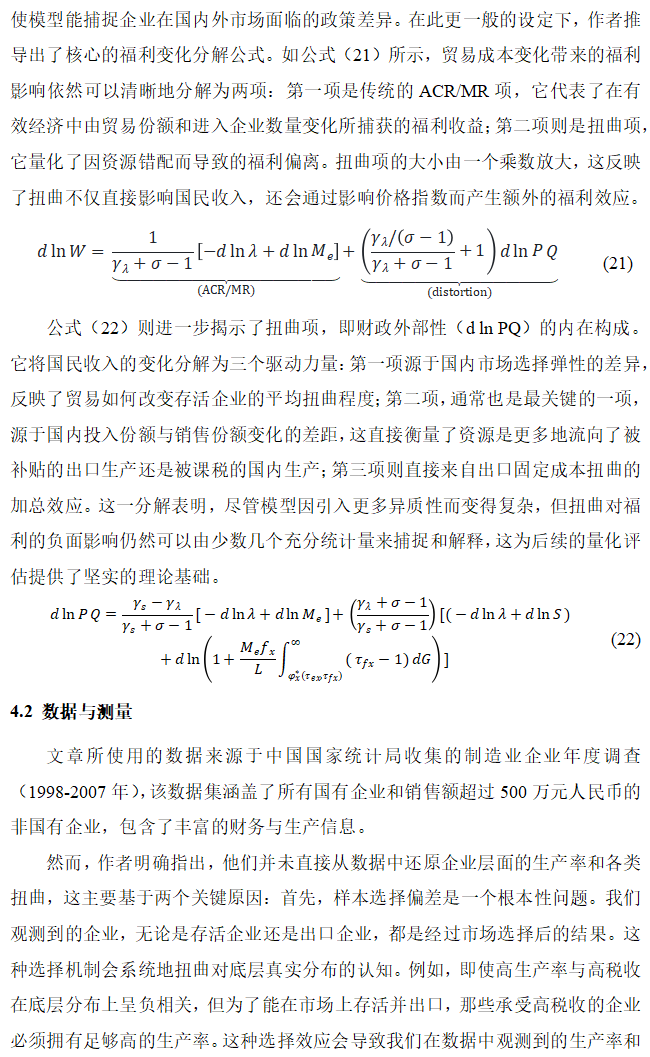

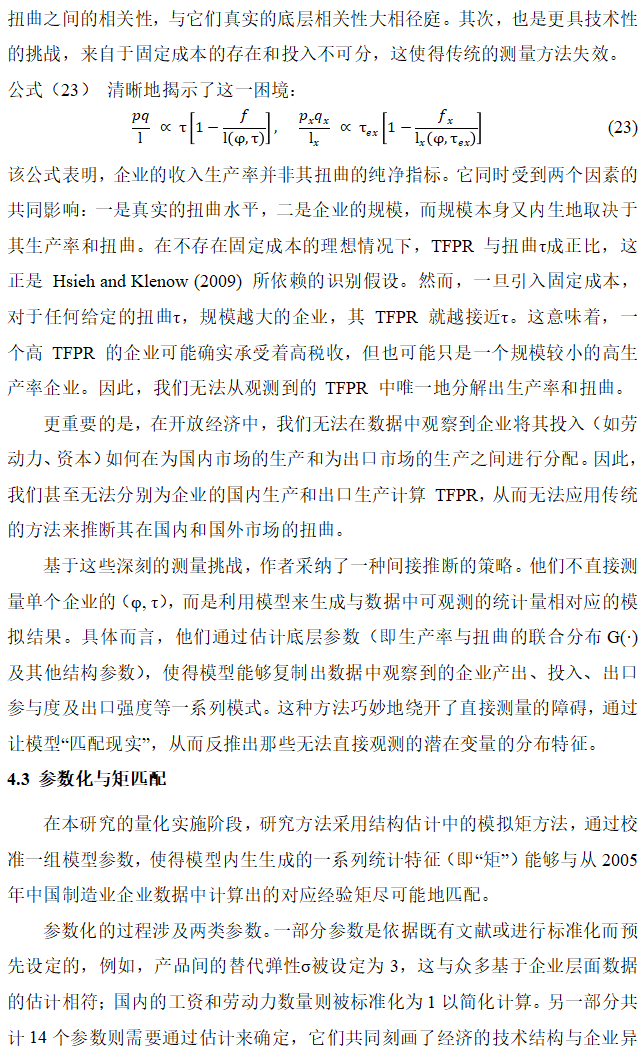

在此背景下,本文构建了一个包含企业异质性和扭曲的两国Melitz模型。这一框架将Hsieh & Klenow(2009)关于资源错配的见解与标准的新贸易理论模型相结合,旨在分析在存在前置扭曲的“次优”环境中,贸易成本变动对福利的影响。研究表明,在扭曲存在时,传统的ACR福利公式不再适用。本文的核心理论贡献在于推导出一个新的福利变动分解公式。该公式揭示,总福利变动由传统的ACR/MR项和核心为财政外部性的扭曲项两部分组成。该扭曲项可通过两类充分统计量进行识别与推断:其一,国内销售份额与国内投入份额之间的差距:若投入份额下降幅度大于销售份额,表明出口生产比国内生产受到更多补贴,产生负财政外部性。其二,国内扩展边际弹性:这些弹性反映了国内市场企业选择如何随贸易开放而变化,进一步影响国内市场的税收基础。

基于上述理论框架,本文得出关键结论:在存在国内政策扭曲的次优环境中,贸易自由化可能通过扭曲资源配置机制带来福利损失。具体而言,贸易开放会诱发一种基于补贴程度而非生产率的负面选择机制——那些获得较高补贴的企业(未必是高生产率企业)倾向于进入出口市场并实现扩张,而部分生产率较高但面临较重税负的企业则被挤出,由此产生负的财政外部性。进一步的量化研究表明,该机制导致中国在贸易开放过程中承受约15%的福利损失,完全抵消了传统ACR公式所预测的11%收益。这一发现不仅揭示了在扭曲环境下单纯推进贸易开放可能适得其反的内在机制,也凸显了国内结构性改革对于实现贸易利得的决定性意义。

本文的创新之处在于系统性地构建了一个融合企业异质性和扭曲的理论框架,突破了传统贸易理论在有效市场假设下的局限。通过将政策扭曲作为核心变量嵌入Melitz模型,本研究首次揭示了贸易自由化在“次优”环境中会引发基于补贴程度的负面选择机制。在方法论上,创新性地推导出包含财政外部性的福利分解公式,拓展了经典ACR框架的充分统计量方法,确立了国内销售份额与投入份额的差距等可观测变量作为判断福利影响的关键指标。在实证层面,采用结构估计方法克服了选择偏误问题,通过反推底层参数分布,为贸易可能导致福利损失这一理论命题提供了基于大国数据的量化证据,从而完成了从理论建构、方法创新到实证检验的完整学术突破。

2. 理论框架

3. 比较静态理论

4. 量化分析

5. 研究结论

本文通过构建一个融入企业异质性扭曲的两国Melitz模型,并基于中国制造业企业数据进行严谨的结构式估计,系统考察了贸易自由化在次优环境下的福利效应。研究揭示,当经济中存在普遍的微观政策扭曲时,传统的贸易利得理论将不再适用。理论分析表明,贸易引致的市场选择机制会因政策扭曲而产生系统性偏差,导致资源向受补贴企业而非高效率企业倾斜,从而可能加剧资源配置的效率损失。

实证层面,本研究通过对中国情景的量化模拟提供了关键证据。基准估计结果显示,若忽略国内扭曲,传统ACR公式测算的贸易收益约为11%;然而,在纳入企业层面扭曲后,资源错配加剧导致的效率损失高达15%,最终使得贸易开放的净福利效应转变为3.68%的损失。这一发现揭示了在扭曲经济体中,传统贸易利得测算方法可能存在的严重偏误。

进一步的机制分解表明,影响企业边际成本的产出型扭曲是驱动上述负福利效应的主导因素。反事实分析显示,1998–2005年间中国经济增长的主要驱动力源于技术进步与要素积累等国内因素,贸易成本下降的直接影响相对有限。这一发现提示,对发展中国家而言,国内市场化改革的深化可能是获取贸易开放红利的必要前提。

本研究为理解发展中国家在贸易自由化进程中表现各异的现象提供了新的理论视角与证据,后续研究可进一步拓展至动态框架,考察贸易与扭曲在技术创新、知识扩散等渠道的交互机制,以及国内改革与对外开放的优化时序问题。

6. 附录

本文附录围绕核心模型的拓展验证、数据补充、稳健性检验及机制延伸展开,共涵盖 12 个关键模块,为正文理论与实证结论提供了充分支撑。

附录 A:聚焦基准模型的均衡推导,系统呈现封闭与开放经济下企业的微观决策与宏观均衡条件。封闭经济中,推导企业最优定价、产量、利润公式,明确生产的生产率临界值;开放经济下引入出口固定成本与冰山贸易成本,推导出口临界值,完整构建价格指数、自由进入、劳动力市场出清及贸易平衡的11 个均衡方程,清晰界定各内生变量(如价格、企业数量、产出)的求解逻辑。

附录 B:针对正文核心命题展开严格证明。含扭曲的福利表达式证明通过分解消费者价格与收入变化,剥离 ACR 基准项与扭曲项,明确财政外部性由国内销售份额与投入份额的缺口、国内扩展边际弹性共同决定;同质生产率下的福利损失推论,证明开放经济必然存在福利损失(出口部门劳动占比始终高于销售占比);联合对数正态分布下的扭曲效应推论,通过似然比排序验证扭曲分散度与生产率相关性对福利损失的影响机制。

附录 C:通过对称两国的数值模拟,剥离贸易条件效应,聚焦资源错配引发贸易福利损失的核心机制。模拟设定生产率与扭曲呈联合对数正态分布(标准差均为 0.5,相关性 0.8),弹性替代系数为3,结果显示:存在扭曲时,贸易开放会导致高补贴低生产率企业进入出口市场并挤占资源,使出口部门劳动投入占比低于销售份额,形成负向财政外部性;对比无扭曲场景,开放经济在有扭曲时福利显著下降,而 ACR 公式会误判为11% 的福利增益。此外,扭曲分散度越大福利损失越显著;即使生产率与扭曲呈负相关,贸易初期仍会因企业选择效应导致福利损失,仅当贸易成本足够低时价格效应才可能抵消扭曲效应。

附录 D-E:在基准模型基础上纳入出口销售扭曲与出口固定成本扭曲,构建拓展模型。推导四变量(生产率、国内扭曲、出口销售扭曲、出口固定成本扭曲)联合分布下的企业决策规则,证明拓展模型的福利表达式仍保持 ACR 基准项与扭曲项的结构,仅新增固定成本扭曲对财政外部性的微弱影响,确保模型拓展的逻辑一致性。

附录 F:通过非目标矩验证模型拟合效果,成功复现未靶向的关键数据特征:出口企业数量型全要素生产率比非出口企业高17%、收入型全要素生产率低6%(与中国制造业企业数据一致);出口强度标准差为0.33(数据0.38),出口参与率与收入型全要素生产率呈弱负相关(-0.03,与数据匹配)。通过非参数方法(利用固定成本反推)得到的企业生产率与扭曲分布,与模型预测高度吻合 —— 生产率对数标准差(数据 1.36 / 模型 1.35)、扭曲对数标准差(数据 1.01 / 模型 1.03),验证模型对微观企业异质性的刻画能力。

附录 G:构建异质性贸易成本模型(无出口扭曲,仅含企业特异贸易成本)作为替代方案,发现其难以匹配中国企业核心特征:为生成出口企业低收入型全要素生产率离散度,需设定高贸易成本标准差,但会导致出口参与率与收入型全要素生产率呈正相关(与数据负相关矛盾);模型距离数据的误差(0.01)是基准模型(0.002)的 5 倍,证明基准模型中 “出口扭曲” 设定的必要性。

附录 H:聚焦1998-2005 年中国制造业增长的来源分解,通过对比两年模型参数与数据矩,揭示贸易、技术进步与扭曲缓解的贡献。参数变化显示:贸易成本从3.83 降至2.85,国内扭曲离散度从1.34 降至1.13,生产率均值提升75%,进口份额从0.16升至0.23。反事实实验表明:仅技术进步与要素积累可解释55% 的 GDP 增长,贸易成本下降贡献6%,扭曲缓解贡献5%;生产率离散度降低(1.59→1.36)抵消部分增长(-66%),扭曲缓解(离散度下降)推动增长(68%),最终形成57% 的实际 GDP 增长。对比相关研究,验证贸易在中国制造业主导增长中的有限作用,凸显国内改革与技术进步的核心价值。

附录 I:分析贸易不平衡与关税的影响:中国贸易顺差使开放经济福利额外下降4.7%,但动态视角下(贸易顺差需未来逆差抵消)净现值影响微弱;将冰山成本替换为关税(2005年中国制造业平均关税9.55%),发现关税可部分抵消出口补贴的错配效应,使福利损失从- 3.68%收窄至1.82%,但仍无法消除扭曲项的负向影响,且 ACR 公式仍会高估福利增益。

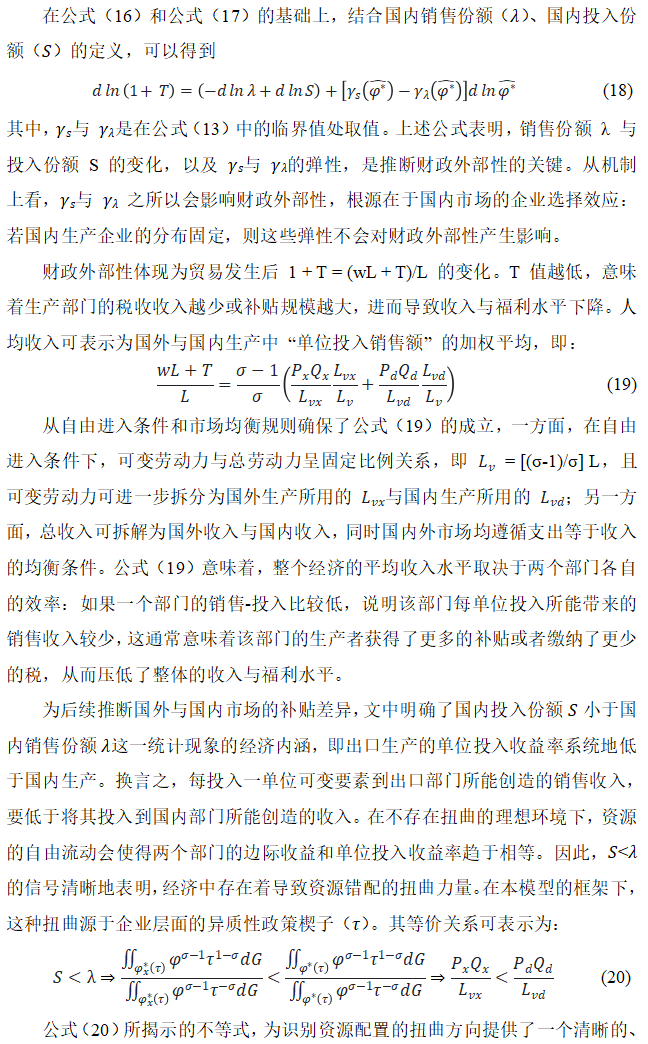

附录 J:针对收入型全要素生产率测量误差展开检验,采用面板数据三重方法:一是企业内年度平均,发现收入型全要素生产率离散度仍高达0.94,排除独立同分布型测量误差的主导作用;二是一阶差分测算边际产出,其与收入型全要素生产率的相关系数达0.72,表明真实扭曲是离散度的主要来源;三是回归分解,结果显示 81% 的离散度源于真实扭曲,仅19% 来自测量误差。此外,数量型全要素生产率对收入型全要素生产率的解释力达73.9%,控制企业年龄、所有制等特征后仍显著,验证模型中生产率与扭曲的关联设定。

附录 K-L:拓展内生扭曲机制:内生扭曲模型(扭曲依赖企业规模)显示,仅靠内生扭曲会导致收入型全要素生产率与数量型全要素生产率近乎完全相关(与数据矛盾),需结合外生扭曲才能匹配数据;内生加成模型(加成随企业规模上升)预测出口企业因高生产率有更高加成,导致收入型全要素生产率高于非出口企业(与数据相反),进一步验证外生政策扭曲在解释中国企业特征中的核心作用。

下期预告

时间:2025年11月21日上午8:55-11:40

地点:南开大学八里台校区经济学院圆阶301教室

论文:Chang, Q., Cong, L. W., Wang, L., & Zhang, L. Production, Trade, and Cross-Border Data Flows[J]. NBER Working Paper, 2023.

敬请期待!

文稿:万语轩、王楚涵

编辑:孔琳

审校:张洁 赵晨彤

2025年11月29日